АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

КОНТРОЛЬ ЛИБЕРАЛЬНОГО И АВТОРИТАРНОГО РУКОВОДИТЕЛЯ

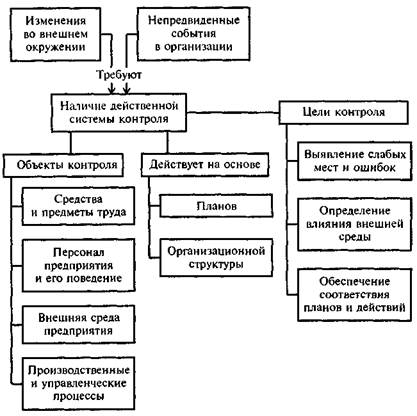

События, происходящие во внешней среде организации, и непредвиденные обстоятельства, происходящие в самой организации, требуют существования и постоянного действия системы учета и контроля, поэтому целями учета и контроля (рис. 2.24) являются:

•f выявление слабых мест и ошибок в процессе производства и управления, их своевременное исправление и недопущение повторения;

•f определение степени влияния изменений во внешней среде на дела предприятия;

•f обеспечение соответствия между намеченными планами и проводимыми мероприятиями.

Исходя из этого, объектами учета и контроля являются:

+ средства и предметы труда, их приобретение и использование;

+ персонал предприятия, его наличие и трудовое поведение;

Рис. 2.24. Необходимость и составные части контроля ^

Д

•f внешняя среда предприятия и происходящие в ней изменения; •f производственные и управленческие процессы, происходящие на предприятии.

Естественно, что для осуществления контроля необходимо: > наличие планов, поскольку невозможно проконтролировать какую-либо деятельность, если не определены ее цели и действия, выполнение которых приведет к достижению этих целей, неизвестно, какие ресурсы выделены для достижения целей и как они расходуются;

4- наличие организационной структуры, в которой четко распределены задачи, полномочия и ответственность. Ведь руководителю необходимо знать, кто из его подчиненных отвечает за данный участок работы. Самый несчастный руководитель — это тот, который знает, что в его организации или подразделении что-то

Рис. 2.25. Процесс контроля

происходит не так, как надо, но не знает, кто за это несет ответственность.

Процесс контроля представлен на рис. 2.25.

Разрабатываемые для осуществления контроля нормативы можно рассматривать, во-первых, как критерии эффективности деятельности, во-вторых, как определенные планом результаты, характеризующие деятельность в процессе достижения цели. Во множестве нормативов можно выделить следующие основные типы (рис. 2.26).

|

| Рис. 2.26. Виды нормативов |

1. Натуральные, которые используются на производственном уровне организации. Они характеризуют количественные аспекты деятельности (использование материалов, затраты труда, предо-

2.15. Контроль как функция менеджмента. Виды управленческого контроля Ш

ставление услуг и производство товаров), качество используемых материалов и производимых товаров.

2. Затратные, которые также используются на производствен

ном уровне и характеризуют финансовые критерии эффективнос

ти производства: прямые и косвенные затраты на единицу продук

ции, издержки на рабочую силу, расход материалов на единицу

продукции.

3. Инвестиционные характеризуют эффективность капитальных

вложений (например, прибыль на инвестированный капитал).

4. Доходные, применяемые на уровне организации, характери

зуют эффективность использования средств организации (напри

мер, объем продаж в денежном выражении).

5. Программные, используемые при выполнении проектов, ха

рактеризуют успешность их выполнения (например, срок выпол

нения или использованные средства).

6. Нематериальные, которые используется в том случае, когда

невозможно применить натуральные и стоимостные показатели.

Они могут характеризовать различные показатели деятельности

организации: компетентность сотрудников, результативность рек

ламной компании, результативность деятельности специалистов

по связи с общественностью.

Основными требованиями, которым должны удовлетворять используемые нормативы, являются измеримость и возможность проверки.

Сопоставление нормативов с действительными показателями деятельности позволяет определить ее эффективность. При этом следует учитывать, что чем дальше от непосредственного производственного процесса находится исполнитель, тем труднее установить нормативы его деятельности и тем труднее, а зачастую и нужнее эту деятельность контролировать.

Корректировка отклонений от планов и нормативов может осуществляться следующими путями:

•f пересмотром или модификацией целей и планов;

4- перераспределением или уточнением заданий;

+ выделением дополнительного персонала или других ресурсов;

•f совершенствованием систем подбора, стимулирования и обучения кадров;

4 увольнением сотрудников. ' '

Основными требованиями, предъявляемым к системам контроля, являются:

1) соответствие планам, так как система контроля должна соответствовать деятельности, которую она контролирует;

1Г2______________________________________________ 2. ФУНКЦИИ МЕНЕДЖМЕНТА

2) соответствие уровню руководителя, поскольку контроль,

осуществляемый главным инженером, будет отличаться от кон

троля, осуществляемого мастером участка;

3) соответствие личным качествам руководителя, это означает,

что информация о состоянии контролируемого объекта должна

предоставляться руководителю в удобном для него виде;

4) эффективность, достигаемая за счет предоставления руково

дителю информации именно об отклонениях в контролируемом

процессе;

5) объективность, достигаемая за счет того, что контроль опи

рается на измеримые критерии и нормативы;

6) гибкость означает, что система контроля не должна давать

сбои при изменении планов и нормативов;

7) экономичность — контроль должен окупать затраты на него.

Эффективность и экономичность систем контроля достигается

за счет определения и контроля критических точек контролируемого процесса, которые представляют собой либо ограничивающие факторы, позволяющие оценивать расход ресурсов, либо параметры, лучше других отражающие ход выполнения плана.

Основными видами управленческого контроля являются предварительный, текущий (оперативный) и заключительный (рис. 2.27).

Рис. 2.27. Виды управленческого контроля

2.16. Анализ как функция менеджмента. Место анализа в управленческом цикле Ш

Предварительный контроль осуществляется до начала деятельности, во время определения целей и планов. Целью такого контроля является определение оптимальности разработанных планов путем моделирования будущего.

Текущий контроль осуществляется от начала деятельности до момента получения результата. Его цель — вовремя обнаружить отклонения от намеченных планов и нормативов.

Заключительный контроль осуществляется после выполнения какой-либо программы. Его цель — получение информации о деятельности работников, которых необходимо поощрить за достигнутые результаты.

Можно утверждать, что одной из главных проблем контроля является контроль эффективности человеческой деятельности. В большинстве случаев он базируется на личном восприятии руководителя своих подчиненных.

Руководители, придерживающиеся либерального или демократического стиля руководства, учитывают возможные негативные последствия контролирующих мероприятий для эмоций тех сотрудников, чью деятельность они контролируют, поэтому они стараются осуществить контроль ненавязчиво, не вызывая у людей страха перед возможными ошибками. Такие руководители выдвигают на первый план положительную сторону контроля, которая выражается в поощрении подчиненных за их успешные действия.

Руководители, придерживающиеся авторитарного стиля руководства, намеренно делают процесс контроля видимым, указывают подчиненным, какие параметры их деятельности будут контролироваться. Основная цель такого контроля — не выявить ошибки подчиненных, а предупредить их. Такие руководители уверены, что подчиненные, зная, что их контролируют, не будут принимать необдуманных решений и нарушать какие-либо правила. Долгое время такой метод контроля считался эффективным, несмотря на большие издержки, которые, прежде всего, заключаются в стрессах и срывах в поведении людей. Современный менеджмент, считая персонал главной ценностью организации, к таким системам контроля относятся отрицательно.

Поиск по сайту: