АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Математическая логика формирования и расходования пенсионного фонда

Из предыдущего изложения ясно, сколь важен для фондов пенсий фиксированного размера расчет приведенной стоимости ожидаемых в будущем выпла Этот расчет определяет как величину годового взноса в фонд, так и выявле ные суммы недостаточного или излишнего обеспечения фонда. Поэтому очень важно, чтобы финансовые менеджеры понимали математическую подоплеку ра четов пенсий.5

Чтобы проиллюстрировать этот процесс, начнем со следующих допущений.

1. В фирме имеется служащий сорока лет, который уйдет на пенсию через 25 лет в возрасте 65 лет и умрет, предположительно, в возрасте 80 лет. В этих фактах нет никакой неопределенности.

2. Фирма обещает выплату пособия в размере 10 000 дол. в конце каждого года после ухода на пенсию. В целях упрощения расчета 1/25 от этого начисления в 10 000 дол. будет инвестироваться в течение каждого года работы данного служащего в компании.

3. Нет никакой неясности относительно потока взносов, т. е. компания определенно сделает требуемые выплаты равными годовыми взносами в течение 25 лет, чтобы создать фонд такого размера, который необходим для ежегодных выплат служащему на протяжении 15 лет его пенсионной жизни.

4. Пенсионный фонд зарабатывает на своем капитале 8%. Этот коэффициент точно известен.

Проблема заключается в том, чтобы найти: а) приведенную стоимость будущих пенсионных пособий и б) величину ежегодных вкладов, которые должна делать компания. Находим эти величины следующим образом.

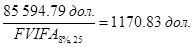

Шаг 1. Найдем приведенную стоимость 15-годичной ренты в 10 000 дол. в год на момент выхода на пенсию:

PV = 10 000 дол. – PVIFA8%, l5 = 85 594.79 дол.

Шаг 2. Найдем совокупность равных ежегодных вкладов, требуемых для накопления в течение 25 лет суммы в 85594.79 дол.:

Таким образом, компания должна ежегодно вносить 1170.83 дол. для выполнения условий накопления пенсионного фонда. Если компания будет делать эти вклады каждый год, она сможет отчитаться о полной обеспеченности пенсионного фонда.

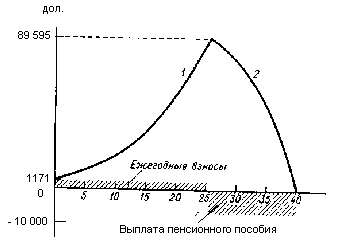

На рис. 28.1 дан график, на котором показаны стоимость фонда, взносы и выплаты из него. Линия «стоимость фонда» показана непрерывной, хотя в действительности это ступенчатая функция. Заметим также, что создание пенсионного фонда для данного служащего требует анализа 40-летнего промежутка времени.

Принятая доходность может дать существенное изменение годовых взносов. Если мы примем доходность не 8, а 9%, то величина взноса уменьшится с 1170.83 до 951.67 дол. Таким образом, взнос уменьшится на 18.7% при изменении принятой ставки инвестирования всего лишь на 1%. Наоборот, если принять эту ставку равной 7%, сумма ежегодного взноса должна вырасти до 1440.01 дол., или на 23%. Допущения о продолжительности жизни служащего, о числе лет до ухода на пенсию и

5 Детали математической теории расчета характеристик пенсионных фондов см.: Trowbridge С. L., Farr С. Е. The Theory and Practice of Pension Funding. Homewood Ill.: Irwin, 1976.

зависимости пособия от размера заработной платы также оказывают большое влияние на величину требуемого ежегодного взноса.

Рис. 28.1. Изменение пенсионного фонда в условиях определенности.

1 — стоимость фонда (сумма взносов плюс доход от инвестиций минус выплата пенсий); 2 — выплата пенсий.

Вопросы для самопроверки

Начертите график, поясняющий математическую логику формирования и расходования пенсионного фонда.

Каким образом используется концепция о дисконтированном денежном потоке (DCF) для оценки величины требуемого годового взноса в пенсионный фонд?

Поиск по сайту: