АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Сравнение критериев NPV и PI

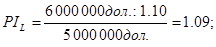

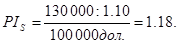

Применение этих критериев в анализе альтернативных проектов может приводить к противоречивым оценкам. Рассмотрим два проекта: L (большой), требующий 5 млн. дол. вложений и обещающий 6 млн. дол. после первого года, проект S (маленький) с величиной инвестиции 100 000 дол. и притоком в сумме 130 000 дол. в конце первого года. Оба проекта имеют средний риск и будут оценены по цене капитала, равной 10%. Тогда

Таким образом, критерий NPV показывает, что должен быть принят проект L, так как NPVL > NPVS, но критерий PI показывает, что PIS > PIL.

Какой же проект должен быть принят? Вспомним, что состояние акционеров повышается на величину NPV проекта, поэтому очевидно, что предпочтение следует отдать проекту L. Таким образом, для фирмы, стремящейся максимизировать богатство акционеров, критерий NPV лучше. Если бы проекты были независимы, следовало бы принять оба проекта, поскольку для них NPV > 0 и PI > 1.

Итак, NPV является лучшим критерием по сравнению с PI, тем не менее, последний может быть использован для оптимизации бюджета капиталовложений. Эта тема будет рассмотрена в главе 10.

Вопросы для самопроверки

При каких условиях критерии NPV и PI дают различные результаты выбора?

Какой критерий более предпочтителен? Поясните.

Приведенная стоимость будущих затрат

Фирмы нередко делают выбор между альтернативными проектами, основываясь не на NPV проектов, а на сравнении величин приведенной стоимости будущих затрат. Например, компания «Moet & Chandon», производящая французское шампанское, недавно оценивала несколько вариантов переработки отходов на своем калифорнийском заводе. Выбор варианта, естественно, не влияет на цену и качество шипучего напитка, производимого на заводе.

Поскольку инвестиционный проект не оказывает влияния на доходы компании, оценка делалась на основе минимизации затрат. Табл. 7.3 содержит ожидаемые затраты по двум лучшим технологиям из расчета 5-летнего срока эксплуатации. Процесс А требует меньших инвестиций, чем Б, но А более трудоемок. Таким образом, в нулевой год затраты А относительно меньше, но его операционные затраты относительно высоки.

Аналитики компании полагали, что оба процесса имеют такой же риск, как средний проект компании, и поэтому они использовали цену капитала фирмы 12% для дисконтирования денежных потоков каждого проекта, как показано в табл. 7.3. Технология А имеет меньшую приведенную стоимость будущих затрат, поэтому она предпочтительнее. Проблема дисконтирования затрат (или оттоков) будет рассмотрена в главе 9 при обсуждении поправки на риск.

Таблица 7.3

Поиск по сайту: