АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Бюджетирование. Составление бюджетов (бюджетирование) является основой в системе планирования и контроля в управленческом учете

Составление бюджетов (бюджетирование) является основой в системе планирования и контроля в управленческом учете. Практически все организации, за исключением мелких, занимаются бюджетированием.

Бюджет представляет собой финансовый документ, отражающий смету будущих доходов и расходов, и капитал, который необходимо привлечь для достижения целей на определенный период, как правило, на год. В течение планируемого периода бюджеты могут корректироваться с учетом изменившихся обстоятельств.

В текущей деятельности функциями бюджета являются:

· планирование операций, обеспечивающих достижение целей;

· координация различных видов деятельности;

· стимулирование руководителей всех рангов;

· контроль и обеспечение плановой дисциплины;

· оценка выполнения плана центрами ответственности и их руководителей;

· средство обучения менеджеров.

По сути дела функции бюджета полностью копируют функции менеджмента, что лишний раз подтверждает управленческую природу бюджетирования.

Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы организации в целом. Он состоит из двух основных бюджетов – оперативного и финансового.

Оперативный бюджет называется текущим. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов. Оперативный бюджет включает в себя следующие бюджетные компоненты:

· продажи;

· коммерческие расходы;

· производство;

· закупки;

· трудовые затраты;

· общепроизводственные расходы;

· административные расходы.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направление их использования в будущем периоде. Он включает в себя:

· капитальные расходы;

· прогноз денежных потоков;

· проектный бухгалтерский баланс.

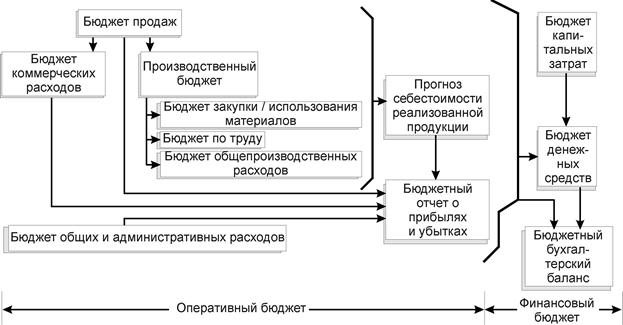

На рис. 5.2 приведены компоненты всех бюджетов используемых для прогноза финансового положения (проектный бухгалтерский баланс), который является конечным продуктом всего процесса составления главного бюджета. Этот прогноз становится возможным после подготовки бюджета денежных средств, учитывающего необходимые капитальные затраты, а также чистую прибыль на конец бюджетного периода.

Рис. 5.2 – Структура главного бюджета предприятия

Бюджет денежных средств является одним из наиболее важных аспектов операционного цикла предприятий. Большое сальдо на счете денежных средств означает, что финансовые средства не были использованы с наибольшей возможной эффективностью. Низкий уровень может указывать на то, что предприятие не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательно спланировать движение денежных средств.

Бюджет денежных средств (прогноз) представляет собой план поступления денежных средств, платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств и состоит из двух частей - ожидаемые поступления и ожидаемые платежи и выплаты.

Для определения ожидаемых поступлений за определенный период используется информация из бюджета продаж и сбора средств по счетам к получению, приток денежных средств из других источников (продажа акций и активов, возможные займы, получение процентов и дивидендов и т.д.).

Суммы ожидаемых платежей берутся из различных периодических бюджетов, учитывающих затраты на материалы и рабочую силу, товары и услуги с учетом, будут ли они оплачиваться или возможна отсрочка платежа. В этом смысле учитывается политика платежей и выплат руководства организации. Помимо регулярных текущих расходов, денежные средства могут быть направлены на приобретение оборудования и других активов, возврат займов и других долгосрочных обязательств, т.е. вся информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, он показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. Эта цель раскрывает роль бюджета денежных средств во всем цикле подготовки общего бюджета. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутрибюджетного периода, выявляются периоды с избытком денежных ресурсов или нехваткой. Эта цель отражает значимость бюджета денежных средств как инструмента управления финансовыми средствами, что крайне необходимо для эффективного функционирования любого бизнеса.

Оценка исполнения бюджета основывается на анализе отклонений фактически достигнутых результатов от запланированных в бюджете. Всю ответственность за исполнение бюджета несет руководитель по составлению бюджета.

Поиск по сайту: