АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчет показателей оборачиваемости оборотных средств предприятия. Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени - важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Прямой коэффициент оборачиваемости (Коб) - показатель, характеризующий скорость оборота за определенный период времени (год, квартал, месяц). Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления объема реализованной продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

Коб = Впр / OCcp (8.9)

Прямой коэффициент оборачиваемости показывает величину реализованной продукции, приходящуюся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и свидетельствует об увеличении объема продаж на каждый вложенный рубль оборотных средств, а также об уменьшении оборотных средств на тот же объем продукции.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Обратный коэффициент оборачиваемости, или коэффициент загрузки (закрепления) оборотных средств (Кз) показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции:

Кз = ОСср / Впр (8.10)

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия.

Оборачиваемость может быть определена как общая и как частная. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости нивелируется процесс ускорения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другой стадии, и наоборот. Рассмотренные взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств.

Для выявления конкретных причин изменения общей оборачиваемости исчисляется показатель частной оборачиваемости оборотных средств. Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений остатки элементов оборотных средств сопоставляются с объемом реализуемой продукции, который принимался при исчислении общей оборачиваемости. Сумма показателей частной оборачиваемости отдельных элементов оборотных средств равна показателю оборачиваемости всех оборотных средств предприятия, т.е. общей оборачиваемости.

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей и оборота по их расходу за соответствующий период. За оборот для определенных видов производственных запасов принимается расход оборотных средств данного вида в процессе производства за соответствующий период.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие — на финансовые результаты.

Основными путями ускорения оборачиваемости оборотных средств являются:

- увеличение объемов производства и реализации продукции;

- снижение издержек производства;

- ускорение технологического процесса;

- снижение незавершенного производства;

- улучшение снабжения сырьем и материалами;

- совершенствование платежно-расчетных операций;

- улучшение планирования оборотных средств.

Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Абсолютно высвободившиеся оборотные средства могут быть направлены предприятием на дальнейшее расширение производства, освоение новых видов изделий, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии: Высвобожденные при этом средства не могут быть изъяты из оборота, поскольку они находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства. Относительное и абсолютное высвобождения оборотных средств имеют единую экономическую основу и означают для хозяйствующего субъекта дополнительную экономию средств.

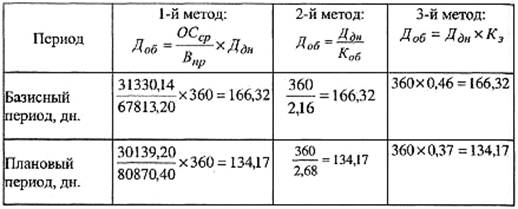

Пример 8.3. Рассчитать величину относительного высвобождения (экономии) оборотных средств различными способами. Данные для расчета приведены в табл. 8.3.

Рассчитаем по данным табл. 8.3 относительное высвобождение оборотных средств (Вос), обусловленное ускорением оборачиваемости в предстоящем году:

Вoc = ОСCp1 – ОСCP0 x IBпр,

Вос =30139,20 - 31 330,14 х 1,1925 = -7223,45;

Вос = Впр1 х (Доб1 - Доб0): 360,

Вос = 80870,4 х (134,17 - 166,32): 360 = -7223,45;

Boc = Bnp1 x (Kз1 - Kз0),

Вос =80870,4 х (0,37269 - 0,46201) = -7223,45.

Таблица 8.3

Поиск по сайту: