АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Отчет о прибылях и убытках. Отчет о прибылях и убытках отражает операционную деятельность предприятия в определенные периоды времени (месяц

Отчет о прибылях и убытках отражает операционную деятельность предприятия в определенные периоды времени (месяц, квартал, год).

Из отчета о прибылях и убытках определяется прибыльность предприятия.

Для расчета прибылей и убытков требуются следующие данные:

1. выручка от реализации продукции и услуг;

2. сумма переменных издержек за расчетный периода;

3. сумма общих издержек.

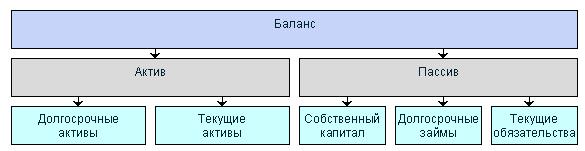

Баланс

Баланс отражает финансовое состояние предприятия в определенный момент времени, например на 1 января 2010 года.

Баланс состоит из двух частей: актива и пассива, суммарные значения которых всегда должны быть равны между собой. Актив представляет собой перечень того, что имеет предприятие в собственности. Пассив показывает, кому и сколько предприятие должно. Другими словами, это равенство означает, что то. чем предприятие владеет, оно должно или кредиторам, или его владельцам.

Поиск по сайту: