АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ безубыточности предприятия

Практическая ценность анализа безубыточности состоит в том, что этот подход позволяет:

— оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции;

— установить запас «прочности» предприятия в его текущем состоянии;

— спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли.

Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ) — это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства.

Цель CVP-анализа — установить, что произойдет с финансовыми результатами, если изменится объем деятельности или объем производства. Эта информация имеет существенное значение для руководства предприятия, так как одной из наиболее важных переменных, влияющих на общую выручку от реализации продукции, общие затраты и прибыль, является объем производства продукции.

CVP-анализ основан на установлении краткосрочной зависимости между объемом производства, поступлениями, затратами и прибылью. Под краткосрочностью здесь понимается промежуток времени (обычно год), в течение которого выход продукции предприятия ограничен уровнем имеющихся в данный момент в его распоряжении действующих производственных мощностей. В краткосрочном плане могут быть дополнительно использованы некоторые материалы или труд неквалифицированных рабочих, однако ввода дополнительных производственных мощностей ожидать в этом случае нельзя. Таким образом, в течение короткого периода выпуск продукции ограничен, потому что производственные мощности предприятия не могут быть увеличены. Для сокращения производственных мощностей также необходимо время, поэтому весь короткий период времени предприятие должно работать на относительно постоянных запасах производственных ресурсов. Более того, большинство затрат и цены на продукцию компании также определены заранее, и основной областью неопределенности является объем реализации. Таким образом, оказывается, что наиболее чувствительным показателем в зависимости от объема реализации продукции является краткосрочная рентабельность. В свете сказанного CVP-анализ позволяет показать, каким образом изменения объема производства повлияют в краткосрочном периоде на уровень прибыльности. В ходе CVP-анализа осуществляется систематическое отслеживание и изучение зависимости между изменениями объема производства (выхода продукции) и общими поступлениями от реализации продукции, расходами и чистой прибылью.

Анализ прибыльности предприятия, базирующийся на делении совокупных затрат на производство и реализацию продукции на переменные и постоянные

352 Финансовый анализ

с выделением маржинального дохода (валовой маржи), называется маржинальным анализом.

Важнейшей частью анализа на основе системы директ-костинг выступает изучение взаимосвязи объема производства, себестоимости и прибыли. Для

проведения такого анализа предварительно определяются ограничивающие условия и допущения:

1. Известна величина переменных затрат на единицу изделия и общих постоянных затрат.

2. Установлен диапазон объема производства и реализации (деловой активности) предприятия на основе его производственной мощности и спроса на выпускаемую им продукцию, чему соответствуют величина потребляемых в процессе производства ресурсов и система организации производства.

3. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

4. Не изменяется ассортимент продукции для предприятий, выпускающих и реализующих несколько видов продукции.

5. Не изменяются цена за единицу готовой продукции и цены потребляемых. производственных ресурсов за анализируемый период.

6. В качестве критерия для анализа принимается прибыль до выплаты на- I логов, т. е. операционная прибыль, а не чистая.

Взаимосвязь объема производства, затрат и прибыли можно представить алгебраическим и графическим способами. При алгебраическом способе выручку от реализации представляют как сумму совокупных затрат на производство продукции и прибыли:

ВР = Ис + Л,

(6.9)

где ВР — выручка от реализации, грн.;

Ис — совокупные издержки, грн.;

Л — прибыль, грн.

Совокупные затраты в системе директ-костинг состоят из двух частей: переменных затрат (Ипе) и постоянных затрат (Итгт). При этом сумма пере-1 менных затрат является произведением количества выпущенной продукции в натуральных единицах (ОП) на величину переменных затрат, приходящуюся на единицу продукции или ставку переменных затрат (Иие). Тогда формула расчета объема производства примет вид:

ВР = И + И + Л = ОП х И + И + Л. (6.10)

пер паст пер пост

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Следовательно, общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной (рис. 6.5 на с. 353). Мало-

Финансовый анализ 353

вероятно, однако, что переменные издержки на единицу продукции будут постоянными для всех уровней активности.

| 1 х | Оби | ще переменные издержки | ||

| О is | ||||

| в Й s s о | ||||

| > | —*■ |

| м | к |

| к | |

| ¥ | а |

| п | м |

| U | >■. |

| ^т | ч |

| (Я | о |

| V | а |

| D | |

| о | |

| >, | |

| ad | а |

| х | s |

| V | а |

| X | к |

| О | ч |

| с | о |

| В | В |

Переменные издержки на единицу продукции

Уровень активности (число произведенных единиц)

Уровень активности (число произведенных единиц)

Рис. 6.5. График динамики переменных издержек (общих и на единицу продукции)

Рис. 6.5. График динамики переменных издержек (общих и на единицу продукции)

Примерами краткосрочных переменных производственных издержек являются сдельная работа, основные производственные материалы, а также энергия, необходимая для работы оборудования. Считается, что издержки такого рода в каких-то предельных рамках колеблются прямо пропорционально деловой активности. Примерами краткосрочных переменных непроизводственных издержек являются комиссионные от продаж, размер которых изменяется с размером реализованной продукции, или бензин, расход которого зависит от расстояния, пройденного транспортным средством.

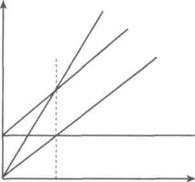

Постоянные издержки в течение заданного периода времени остаются неизменными по величине в широком диапазоне объемов производства. К таким затратам относятся: амортизационные отчисления на фабричные здания, заработная плата мастеров, плата за аренду автомобилей, которые используют торговые представители. То есть общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально уровню активности (рис. 6.6 на с. 354).

Поскольку постоянные издержки на единицу продукции не являются величиной неизменной, интерпретировать их следует осторожно. В процессе анализа лучше работать с общими постоянными издержками, а не с издержками на единицу продукции.

На практике, однако, маловероятно, что постоянные издержки будут одинаковыми для всех объемов производства. Они могут возрастать скачкообразно (рис. 6.7 на с. 354).

354 Финансовый анализ

| Общие постоянные | Постоянные издержки | |||

| издержки | на единицу продукции | |||

| п | >, А \ | |||

| <и | и | \ | ||

| а | S | \ | ||

| к | и | \ | ||

| * - | ч S | \ | ||

| о а | X | \ | ||

| Ц * | я | аз х | V | |

| о й- | о в | в >, 3 § | \ | |

| a в | оо е | S С а | \ | |

| § | N. | |||

| \о | а» | X. | ||

| о | изд | ------------------------------- ъ- |

Уровень активности

Уровень активности

Рис. 6.6. График динамики постоянных издержек (общих и на единицу продукции)

Э

X

К ш

к в о к

о о. с ч

О) (Ч

S В

в о

Уровень активности Рис. 6.7. Скачкообразное повышение постоянных издержек

Различия между постоянными и переменными издержками следует понимать с учетом рассматриваемого периода времени. Если брать достаточно; длинный период в несколько лет, на самом деле все издержки являются переменными. В течение такого длительного периода, например, снижение спроса на продукцию будет сопровождаться изменениями, наблюдаемыми по всем категориям издержек.

В течение более коротких периодов времени издержки будут постоянными или переменными в зависимости от уровня активности. Чем короче временное период, тем выше вероятность, что конкретный вид издержек можно считать постоянным [23, с. 49 — 52].

На таком уровне реализации, когда уже нет убытков, но еще отсутствуя прибыль, называемом точкой безубыточности, объем реализации будет равен сумме переменных и постоянных затрат, поскольку прибыль равняете! нулю.

Финансовый анализ 355

Финансовый анализ 355

BPrr = И +И = ОП х И +И. (6.11)

/ /) пер пост пер пост

С другой стороны, объем реализации можно представить в виде произведения количества реализованной продукции и цены ее единицы (Ц):

ВР=ОПхЦ. (6.12)

Количество продукции, при котором предприятие уже не имеет убытков, но еще не получает прибыли, составляет:

ОП.,.= И:(Ц-И) = И: Д, (6.13)

lb пост ч пер пост *^ м'

где Дч — маржинальный доход на единицу продукции, равный разности между ценой единицы продукции и ставкой переменных затрат, грн.

Такой уровень производства называется порогом рентабельности, или критическим объемом производства продукции. Как видно из формулы 6.13, в этой точке величина маржинального дохода равна сумме постоянных затрат в расчете на единицу продукции.

Критическая цена, ниже уровня которой полученная выручка не будет покрывать затраты на выпуск продукции, равна:

Ц = И: ОП + И. (6.14)

■ поет пер

Покажем на примере проведение расчета критической цены. Сумма постоянных затрат предприятия составляет 469,8 грн., количество выпущенной продукции равно 300 шт., ставка переменных затрат на единицу продукции равняется 5,79 грн. Определим критическую цену реализации единицы продукции по формуле (6.14):

Ц = И: ОП + И = 469,8: 300 + 5,79 = 7,36 грн.

^ пост пер ' ' > г

Критическая выручка, соответствующая точке безубыточности, определяется несколькими способами:

1. Если известно, что постоянные затраты предприятия составляют

469,8 грн., цена реализации продукции — 7,36 грн., ставка переменных за

трат равна 5,79 грн., то величина критической выручки (ВРк) определяется

по формуле:

ВР = И: (1 -И: Ц). (6.15)

кр п ос т пер ч

ВРкр = 469,8: (1 - 5,79: 7,36) = 2237,1 тыс. грн.

2. Имеются данные о величине постоянных затрат по предприятию, кото

рая равна 469,8 грн., цене реализации, равной 7,36 грн., и величине маржи

нального дохода на единицу продукции в размере 12 грн., тогда критическая

выручка может быть рассчитана по формуле:

ВР = И:(Д: Ц). (6.16)

кр пост ^Vw ^

356 Финансовый анализ

BP - 469,8: (12: 7,36) = 288,2 тыс. грн.

3. Известно, что маржинальный доход (Д„) по предприятию равен

3615,8 грн., фактическая выручка (ВР.) составила 5351,7 грн., а величина

постоянных расходов равняется 469,8 грн. Тогда критическая выручка может

быть определена по формуле:

ВР = И і (Д: ВР,). (6.17)

кр пост лг^л ф

ВРкр = 469,8: (3615,8: 5351,7) = 690,9 тыс. грн.

4. Если заданная величина плановой прибыли (Ян) равна 2500 грн., посто

янные затраты составляют 469,8 грн., ставка переменных затрат — 5,79 грн.,

цена реализации единицы продукции — 7,36 грн., то выручка, при которой

предприятие получит запланированную прибыль (ВРил), определяется по фор

муле:

ВР = (Я + Я): (1 - И: Ц). (6.18)

пл пост п пер ч

ВРкр = (469,8 + 2500): (1 - 5,79: 7,36) - 14141,9 тыс. грн. Определить объем производства и реализации продукции в натуральном выражении при запланированной величине прибыли можно по формуле:

ОП=(И + П):(Ц~И). (6.19)

п пост п ч пер

ОПп = (469,8 + 2500): (7,36 - 5,79) = 1892 шт.

С помощью вышеперечисленных формул взаимосвязь объема производства, затрат и прибыли покажем алгебраическим путем.

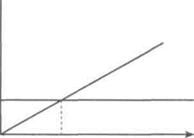

Возможны два варианта графического отражения взаимосвязи объема производства, затрат и прибыли. По первому из них исходят из равенства! маржинального дохода и постоянных затрат при достижении порогового (кри-1 тического) значения выручки от реализации (рис. 6.8 на с. 357), по второ-| му — из равенства выручки от реализации и суммарных (совокупных) затрат! при достижении порога рентабельности (рис. 6.9 на с. 357).

Порядок графического расчета точки безубыточности состоит из следующих этапов:

1) прямая постоянных затрат представляет собой горизонтальную линию на уровне этих расходов предприятия;

2) прямая выручки от реализации строится исходя из данных предприятия о цене единицы продукции и объеме реализации;

3) прямая суммарных затрат проводится на основе информации о переменных затратах на единицу продукции, ее количестве и о постоянных расходах. При этом можно сначала построить прямую переменных затрат, а затем под-1 нять ее на уровень постоянных затрат;

Финансовый анализ 357

| Маржинальный доход (в относительном выражении к объему реализации) |

Затраты, ^ грн.

Затраты, ^ грн.

Постоянные затраты

Порог рентабельности

Выручка от реализации

Рис. 6.8. Первый способ графического отражения взаимосвязи объема производства, затрат и прибыли — через маржинальный доход и постоянные

затраты

| Затраты, выручка |

Выручка от реализации Суммарные затраты

Выручка от реализации Суммарные затраты

Переменные затраты

Постоянные затраты

Количество продукции, шт.

Пороговый объем реализации

Рис. 6.9. Второй способ графического отражения взаимосвязи объема производства, затрат и прибыли — через выручку от реализации и суммарные

Рис. 6.9. Второй способ графического отражения взаимосвязи объема производства, затрат и прибыли — через выручку от реализации и суммарные

затраты

4) точке пересечения прямых выручки и суммарных затрат соответствуют критические (пороговые) значения объема реализации и выручки. Справа от критического объема реализации находится зона прибыли, слева — зона убытков.

После прохождения порога рентабельности предприятие имеет на каждую дополнительно реализованную единицу продукции приходящуюся на нее прибыль. Соответственно увеличится и величина общей прибыли предприятия, которая может быть рассчитана по формуле:

п = ор-д-. op,

(6.20)

358 Финансовый анализ

358 Финансовый анализ

где П — прибыль предприятия, грн.;

ОР — общее количество реализованной продукции, единиц; Дч — маржинальный доход предприятия, грн.;

ОР — количество продукции, реализованное после прохождения порога рентабельности, единиц.

Важно отметить, что рассматриваемые расчеты проводятся:

а) если предприятие реализует одно изделие, выручка от продаж которого

покрывает все постоянные затраты;

б) по одному виду продукции или проекту выпуска продукции.

Для предприятий с многономенклатурным производством расчет объема производства, обеспечивающего безубыточность по конкретному изделию, в большинстве случаев осуществляется на основе учета роли этого изделия в общей выручке от реализации и приходящейся на него доли постоянных затрат:

ОП = И xd.: (Ц- И.), (6.21)

кр пост г чі пері '

где ОП — критический (пороговый) объем производства і-го вида продукции в натуральном выражении;

d. — удельный вес і-го вида продукции в общей выручке от реализации;

Ц. — цена і-го вида продукции, грн.;

Ию. — переменные затраты на единицу і-го вида продукции.

1 Операционный рычаг

Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции. Операционный рычаг показывает степень чувствительности прибыли к изменению объема реализации. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами.

Допустим, что в первом (базисном) году выручка от реализации продукции составит 5480 тыс. грн. при переменных затратах, равных 2061,4 тыс. грн., и постоянных расходах в размере 541,4 тыс. грн. (табл. 6.4 на с. 359). В следующем (втором) году выручка от реализации увеличится до 5929,36 тыс. грн., или на 8,2 % по сравнению с базисным годом. Соответственно на 8,2 % воз-1 растут переменные затраты, их величина составит 2230,43 тыс. грн., а постоянные расходы не изменятся. При этом прибыль увеличится до 3157,53 тыс. грн., или на 10 % больше от прибыли базисного года. Следовательно, прирост выручки на 8,2 % стал причиной прироста прибыли на 9,76 %. В третьем году сохраняются те же изменения по отношению к базисному году, что

Финансовый анализ 359

и во втором, но постоянные затраты возросли на 1,3 %. Их величина составила 548,4 тыс. грн. Прибыль увеличивается уже не на 10 %, а только на 9,4 % в сравнении с первым годом.

Следует отметить, что если бы во втором году при тех же условиях постоянные затраты удалось снизить на 2 %, и их величина составила бы 530,6 тыс. грн., то прибыль бы равнялась 3168,33 тыс. грн. [5929,36 - (2230,43 -- 530,6)], что больше в сравнении с первым годом на 7,32 %.

Таблица 6.4

Поиск по сайту: