АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Задачи с решениями

Задача 1 На основе финансовой отчетности ОАО «Комфорт», приведенной в приложениях 2 и 3, необходимо провести вертикальный и горизонтальный анализ статей баланса и отчета о финансовых результатах и сделать соответствующие выводы о финансовом состоянии предприятия.

Решение

Для удобства осуществления вертикального и горизонтального анализа финансовой отчетности ОАО «Комфорт» активы и пассивы целесообразно представить в агрегированной форме. Агрегирование предполагает группировку статей отчетности по существенному признаку. Так, активы предприятия подразделяются на две группы: иммобилизованные и оборотные, а пассивы — на капитал и обязательства. В свою очередь, активы внутри этих двух групп сгруппированы в более конкретизированные подгруппы. Методика агрегирования актива и пассива баланса представлена в табл. 1.6.

Аналогично осуществляется и агрегирование статей «Отчета о финансовых результатах». Методика группировки статей отчета о прибыли представлена в табл. 1.7.

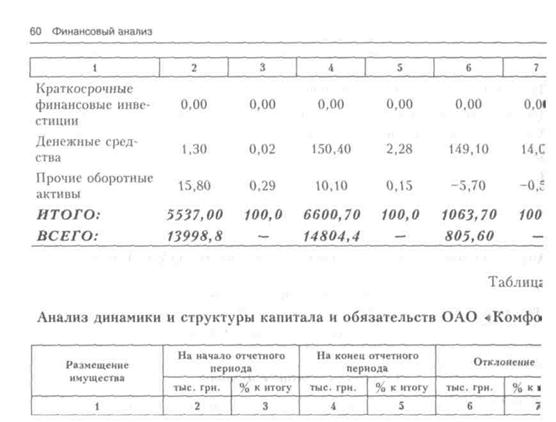

Результаты вертикального и горизонтального анализа баланса и отчета о финансовых результатах ОАО «Комфорт» представлены в табл. 1.8 — 1.9.

Таблица 1.6 Методика агрегирования статей баланса*

| Статьи агрегированного баланса | Соответствующие строки формы 1 «Баланс2 |

Актив

Иммобилизованные активы:

Нематериальные активы 010

Основные средства 030

* Данная методика агрегирования не является общеобязательной. Аналитик может по своему усмотрению укрупнять или детализировать группировку.

|

Таблица Методика агрегирования статей «Отчета о финансовых результатах"

| Статьи агрегированного отчета о прибыли | Соответствующие строки форме "Отчет о финансовых результат |

1. Выручка от реализации (без НДС и акцизов)

2. Затраты на производство реализованной продукции

* Данная методика агрегирования не является общеобязательной. Аналитик может по своему усмш нию укрупнять или детализировать группировку.

* Данная методика агрегирования не является общеобязательной. Аналитик может по своему усмш нию укрупнять или детализировать группировку.

|

|

|

Проведенный анализ баланса и отчета о прибыли ОАО «Комфорт» позволяет сделать следующие выводы о финансовом состоянии предприятия.

Стоимость имущества предприятия, включая деньги и средства в расчетах, увеличилась в анализируемом периоде на 805,6 тыс. грн., или на 5,75 %. Удельный вес оборотных (мобильных) средств в составе имущества на начало периода составлял 39,55 %, а в абсолютном значении — 5537,0 тыс. грн. За анализируемый период их размер увеличился на 1063,7 тыс. грн., а удельный вес в стоимости активов увеличился на 5,04 % и составил на конец года 44,59 %. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее существенно возросла их наименее мобильная часть — запасы (на 942,2 тыс. грн., 0,45 %). Денежные средства также существенно возросли — на 149,1 тыс. грн., т. е. на 2,26 % увеличилась их доля в общей стоимости активов. Необоротные активы (иммобилизованные средства) уменьшились в анализируемом периоде на 3,05 % или на 258,1 тыс. грн.

Оценка динамики состава и структуры собственного капитала и обязательств свидетельствует о росте собственного капитала предприятия на 5,05 %, или на 664,8 тыс. грн., что обусловлено увеличением нераспределенной прибыли в этот период на 629,9 тыс. грн., или на 60,7 %. Данное увеличение произошло в результате того, что предприятие получило больше на 88,5 % чистой прибыли, чем в базисном периоде, из которой было направлено в резервный капитал 34,9 тыс. грн.

Анализ свидетельствует о том, что в структуре собственного капитала самый большой удельный вес занимает дополнительный капитал (на начало — 65,3 %, на конец — 62,17 %). Среди других источников необходимо выделить нераспределенную прибыль и уставный капитал. В течение отчетного периода произошло увеличение обязательств предприятия по сравнению с базисным на 141,0 тыс. грн., или на 17,1 %. Это обусловлено уменьшением кредиторской задолженности на 44,8 тыс. грн. (на 11,6 %) и увеличением долгосрочных и краткосрочных обязательств на 131,77 %.

Анализ динамики показателей балансовой (прибыли до налогообложені-и чистой прибыли за отчетный период показывает, что балансовая прибь предприятия в анализируемом периоде увеличилась на 72 %. Увеличе? прибыли произошло в основном за счет увеличения объемов реализации п; дукции и одновременного снижения затрат на ее производство.

Задача 2. Используя следующие исходные данные, проанализиров и дать оценку влияния экстенсивности и интенсивности использования тру вых факторов на изменение объема продукции методами цепных подстано и интегральным способом:

Финансовый анализ 63

Финансовый анализ 63

Поиск по сайту: