АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности проявления роли денег в разных моделях экономики

Роль денег в различных моделях экономики состоит в следующем:

§ влияние денег на улучшение хозяйственной деятельности;

§ усиление заинтересованности субъектов хозяйственных отношений в развитии производства с помощью цен и снижения издержек;

§ зависимость денежных расходов от доходов;

§ контроль за ценами, объемом и качеством товаров и услуг.

2)Денежные системы развитых стран

Денежная система – это исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения.

Элементы денежной системы: 1) денежная единица – это денежный знак, который установлен законодательно государством и служит для выражения цен всех товаров и услуг; 2) порядок обеспечения денежной единицы, в качестве обеспечения могут быть товарно-материальные ценности (золото, свободно-конвертируемая валюта, ценные бумаги); 3) масштаб цен – это весовое количество металла, принятое в данной стране за денежную единицу и служащая для измерения цен всех товаров; 4) система эмиссии денег – это законодательно установленный порядок выпуска денег и изъятие их из оборота; 5) структура денежной массы в обороте – это соотношение между денежными агрегатами; 6) порядок установления валютного курса; 7) порядок кассовой дисциплины в хозяйстве предполагает регулирование потоков денежных средств в предприятии, поступающих на расчетный счет, с помощью определенных форм отчетности и общих правил; 8) механизм денежно-кредитного регулирования (прямы и косвенные методы госрегулирования); 9) порядок прогнозного планирования.

Современные денежные система развитых стран характеризуется: 1) отменой официального золотого содержания денежных единиц и переходом на бумажные деньги; 2) преобладание в денежном обороте безналичной формы денег при одновременном сокращении наличной формы; 3) усиление государственного регулирования денежного обращения, это означает, что выпуск денежных знаков в оборот происходит в соответствии с государственными концепциями денежно-кредитной политики.

3)Деньги и денежная политика

ДЕНЕЖНАЯ ПОЛИТИКА [monetary policy] — одно из направлений экономической политики государства, воздействие на экономические процессы с помощью расширения или сужения денежной базы и массы денег, напр. путем изменения учетной ставкипроцента и нормы обязательных резервов коммерческихбанков (см. Резервные требования), валютного регулирования. Задача Д. п. состоит в поддержанииравновесия между спросом на деньги и предложением денег на уровне, обеспечивающем наиболее высокую эффективность развития экономики страны. В краткосрочном периоде сокращение предложения денег повышает процентную ставку, что в свою очередь ведет к сокращению инвестиций и, следовательно, к падению объема производства. Чрезмерное же предложение денег ведет к снижению процентной ставки и расширению производства, но это будет “перегрев” экономики, чреватый опасностями ускореннойинфляции. В долгосрочном периоде влияние Д. п. уменьшается. Напр., если пытаться преодолеть спад производства путем денежной накачки, производство действительно может возрасти (как это случилось летом—осенью 1992 г. и повторилось осенью 1994 г. в России), но в долгосрочном плане это ничего, кроме ускорения инфляции, дать не может, а спад производства возобновится.

4)Предложение денег и банковские системы

БАНКОВСКАЯ СИСТЕМА - совокупность банковских учреждений, функционирующих на территории данной страны во взаимосвязи между собой.

Банковская система имеет два уровня. На первом уровне находится Центральный (эмиссионный) банк. На втором уровне расположены банки коммерческие (депозитные) и специализированные (инвестиционные, сберегательные, ипотечные, внешнеторговые и др.).

Банковская система выполняет следующие основные функции:

а) аккумуляция временно свободных денежных средств;

б) предоставление свободных денежных средств во временное распоряжение;

в) создание кредитных денег;

г) кредитное регулирование;

д) денежная эмиссия;

е) эмитирование (выпуск) ценных бумаг.

Важнейшим звеном банковской системы является Центральный банк.

Центральный банк — главное звено банковской системы, обеспечивающее равновесие денежного рынка; посредник правительства в его заемных и кредитных операциях.

Центральный банк играет ключевую роль в управлении денежной массой, валютным курсом и хранением валютных резервов страны. В большинстве стран Центральный банк обладает исключительным правом денежной эмиссии. Центральный банк в США — это Федеральная резервная система (ФРС), в Великобритании — Банк Англии, в Германии — Бундесбанк, в Японии — Банк Японии. ФРС — независимое правительственное учреждение, Банк Англии находится в государственной собственности и контролируется государством, Бундесбанк в значительной степени действует самостоятельно, Центральный банк Российской Федерации (ЦБРФ), в соответствии с Конституцией РФ, подотчетен Государственной Думе.

Основные задачи Центрального банка следующие:

а) обеспечение стабильности денежного обращения;

б) осуществление государственной политики в области кредита, денежного обращения, расчетов и валютных отношений.

Основные функции Центрального банка следующие:

а) осуществляет эмиссию денег и организацию их обращения;

б) аккумулирует и хранит кассовые резервы других кредитных учреждений;

в) обеспечивает кредитование коммерческих банков и осуществляет контроль за их деятельностью.

В целях осуществления своих функций Центральный банк использует следующие основные инструменты:

а) устанавливает норму обязательных резервов для коммерческих банков (минимальную долю депозитов, которую коммерческие банки должны хранить в виде резервов — беспроцентных вкладов — в Центральном банке;

б) проводит операции на открытом рынке (купля или продажа государственных ценных бумаг);

в) устанавливает учетную ставку (ставку рефинансирования, т. е. ставку, по которой Центральный банк кредитует коммерческие банки).

Центральный банк не может полностью контролировать предложение денег, ибо коммерческие банки сами определяют величину избыточных резервов, что влияет на норму банковских резервов и соответственно на мультипликатор. Центральный банк не может точно спрогнозировать объем кредитов, который будет выдан коммерческим банкам. Коэффициент депонирования определяется поведением населения и иными причинами, не всегда связанными с действиями Центрального банка.

Коммерческие банки — кредитные учреждения универсального типа, осуществляющие на договорных условиях кредитно-расчетное и другое банковское обслуживание юридических и физических лиц посредством совершения операций и оказания услуг.

Коммерческие банки выполняют следующие основные функции:

а) принимают и размещают денежные вклады;

б) привлекают и предоставляют кредиты;

в) производят расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание.

Осуществляемые коммерческими банками операции подразделяются на пассивные и активные. Пассивные операции — привлечение денежных ресурсов путем приема депозитов, продажи акций, облигаций, других ценных бумаг. Активные операции — размещение денежных ресурсов путем предоставления кредитов, покупки акций и ценных бумаг.

Коммерческие банки различаются по:

а) принадлежности уставного капитала и способу его формирования в форме акционерных обществ с ограниченной ответственностью, с участием иностранного капитала, иностранных банков и т. д.;

б) по видам совершаемых операций: универсальные и специализированные;

в) по территории деятельности: региональные, республиканские и др.;

г) по отраслевой ориентации.

Специализированные кредитно-финансовые учреждения осуществляют кредитование конкретных сфер и отраслей экономической деятельности.

Они выступают в следующих основных формах:

а) инвестиционные банки, которые проводят операции по эмиссии и размещению ценных бумаг, привлекают капитал, используют свой капитал на инвестирование отраслей;

б) сберегательные учреждения собирают сбережения населения и используют денежный капитал на инвестиции в жилищное строительство;

в) страховые компании привлекают средства путем продажи страховых полисов, финансируют крупные корпорации промышленности, транспорта, торговли;

г) пенсионные фонды привлекают средства путем эмиссии долговых обязательств;

д) инвестиционные компании размещают среди мелких держателей свои акции и используют эти средства на покупку ценных бумаг различных отраслей экономики.

ПРЕДЛОЖЕНИЕ ДЕНЕГ (Ms) - количество денег, находящихся в обращении, за пределами банковской системы.

Предложение денег во всех странах регулируется центральными и коммерческими банками.

Предложение денег (Ms) включает в себя наличные деньги (С) и депозиты:

М5=С + Д,

где Ms — предложение денег; С — наличные деньги; Д — депозиты до востребования.

Центральный банк регулирует прежде всего денежную базу, т. е. активы, от величины которых зависит денежная масса в стране. Если денежную базу примем MB, а банковские резервы R, тогда:

MB = С + R,

где MB — денежная база; С — наличность; R — резервы.

В модель предложения денег включены три экзогенные переменные.

1. Денежная база (MB = С + R).

2. Норма резервирования депозитов (rr), т. е. доля банковских вкладов, помещенных в резервы. Центральный банк устанавливает для коммерческих банков нормы резервов в виде беспроцентных вкладов в Центральном банке. Нормы резервов устанавливаются в процентах от вкладов в коммерческих банках. Этот процент дифференцирован: вклады до востребования имеют более высокий норматив, чем срочные вклады.

3. Коэффицент депонирования денег (cr), который отражает предпочтения населения в распределении денежной массы между наличными и депозитами.

Данная модель показывает зависимость предложения денег от денежной базы, нормы резервирования депозитов и коэффициента депонирования. С ее помощью познается, как влияет на предложение денег политика Центрального банка, коммерческих банков и частных лиц.

Более общая модель предложения денег включает и такую переменную, как денежный мультипликатор, под которым понимается отношение предложения денег к денежной базе:

c r + 1

c r + rr

Следовательно, Ms = mMB. Отсюда понятно, почему денежную базу (MB), обладающую свойством мультипликативного влияния на предложение денег, называют деньгами повышенной эффективности.

Следовательно, Ms = mMB. Отсюда понятно, почему денежную базу (MB), обладающую свойством мультипликативного влияния на предложение денег, называют деньгами повышенной эффективности.

Таким образом, количество денег в стране увеличивается в том случае, если:

а) растет денежная база;

б) снижается норма минимального резервного покрытия;

в) уменьшаются избыточные резервы коммерческих банков;

г) снижается доля наличных денег в общей сумме платежных средств населения.

Различают краткосрочные и долгосрочные кривые предложения денег, отражающие зависимость предложения денег от ставки процента.

Краткосрочная кривая строится при неизменности денежной базы. Долгосрочная отражает реакцию банковской системы на изменения в спросе на деньги. Определяющую роль в формировании долгосрочной кривой предложения денег играют тактические цели Центрального банка.

5)Спрос и предложение денег.Равновесие на денежном рынке.

Денежная система — это исторически сложившаяся и законодательно установленная государством форма организации денежного обращения в стране.

Важнейшими элементами денежной системы являются:

§ Национальная денежная единица — мера денег принятая в стране за единицу, в которой выражаются цены товаров и услуг (рубль, доллар, франк и др.);

§ Формы денег — овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и выступает законным платежным средством в наличном обороте;

§ Валютный паритет — соотношение с другими валютами;

§ Институты денежной системы -государственные и негосударственные учреждения, регулирующие денежное обращение.

Денежная масса — совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве.

Совокупность наличных денег (металлические деньги и банкноты) и денег безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги центрального банка. Их называют также монетарной или денежной базой, поскольку они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операций обмена и платежа, зависит от предложения денег банковского сектора и от спроса на деньги, т.е. стремления учреждений небанковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования.

Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

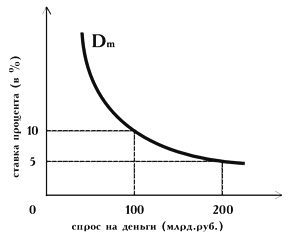

Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (транзакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций).

Транзакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления как запланированных, так и незапланированных покупок и платежей. Спрос на деньги для сделок определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость представлена кривой спроса на деньги Dм (рис. 3.1). Кривая общего спроса на деньги Dм обозначает общее количество денег, которое население и

фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки.

Поиск по сайту: