АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

КРЕДИТЫ -ВАЖНЕЙШАЯ ФОРМА ПРИВЛЕЧЕНИЯ КАПИТАЛА

Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы отличаются от собственного капитала тем, что поступают во временное пользование, как правило, за определенную плату и подлежат, возврату в конкретные сроки. Условия их поступления и возврата регламентируются соответствующим договором, заключаемым между кредитором и заемщиком капитала. В договоре определяются его объем, форма предоставления, направления расходования средств, размер и способ установления материального обеспечения, сроки возврата, цена заемных средств и некоторые другие условия.

Формы и методы привлечения заемного капитала для осуществления непрерывной хозяйственной деятельности предприятий и их развитие постоянно совершенствуются. На современном этапе экономического развития к наиболее распространенным в мировой практике формам заемных средств относятся кредиты, ссуды, лизинг, факторинг, франчайзинг, облигации.

Операции по аккумуляции и передаче заемных средств предприятиям, как правило, осуществляются в основном специализированными финансово-кредитными учреждениями (банки, финансовые, лизинговые компании). Вместе с тем в странах с высоко развитой рыночной экономикой в качестве таковых выступают и другие физические, юридические лица, прежде всего акционерные общества разного профиля, страховые и другие фирмы, специальные фонды (венчурные, инвестиционные, пенсионные, развития предпринимательства и т.д.) В краткой форме они представлены в табл. 11.

Таблица 11. Заемные средства

| Формы ссуды | Кредиторы (физические и юридические лица) |

| 1. Кредиты а) банковские | Банки, финансовые компании, специальные фонды |

| б) коммерческий (товарный) | Производители продукции, продавцы |

| 2. Лизинг | Лизинговые фирмы, банки |

| 3. Эмиссия ценных бумаг(облигации) | Предприятия, специальные фонды, общественные организации |

| 4. Факторинг | Специализированные отделения банка, фирмы |

| 5. Факторинг | Специализированные отделения банка, фирмы |

| 6. Франчайзинг | Специализированные отделения банка, фирмы |

| 7. Франчайзинг | Предприятия, фирмы, которые 'предоставляют франчайзинг (свой знак, формы организации и технологию производства услуг,) |

Формы, методы, цена капитала, соответственно и достигаемые с их помощью результаты во многом различаются между собой. В связи с этим финансовый менеджер обязан хорошо ориентироваться в специфике разных видов заемных средств, принимать решение о их выборе с учетом реальных возможностей, уровня предполагаемых затрат;и достигаемого эффекта.

В реалиях трансформационной экономики наиболее распространенным видом денежных средств, которыми постоянно пользуются многие предприятия, являются банковские кредиты. В зависимости от потребностей и кредитоспособности клиентов банки предоставляют разнообразные ссуды. Их целевое назначение определяет сам заемщик, но банк учитывает его при установлении конкретных условий выдачи кредитов: сроки погашения, размер платы, материальную обеспеченность и др. В зависимости от сроков их использования кредиты бывают краткосрочные и долгосрочные.

Краткосрочные кредиты выдаются на покрытие текущих потребностей предприятия и обеспечивают непрерывность кругооборота оборотных средств (формирование производственных запасов, покрытие сезонных затрат, оплату товарных счетов и т.д.). Сроки их погашения ограничиваются годовым периодом. Долгосрочные кредиты направляются в основном на финансирование инвестиционных проектов, связанных с развитием и модернизацией производства, расширением хозяйственной деятельности субъекта. Поэтому и сроки их погашения являются более отдаленными, и, как правило, плата за пользование ими устанавливается более высокой, чем для краткосрочных кредитов.

Следует подчеркнуть, что цена (процентная ставка) разных видов кредитов дифференцируется не только в зависимости от; срока погашения ссуды, методов ее предоставления, назначения, но и исходя из кредитоспособности клиента, его рейтинга погашения своих обязательств в предыдущие периоды. На размеры годовых процентных ставок за кредиты влияют экономическая ситуация в стране, соотношение спроса и предложения на кредиты, а также кредитная политика национального банка.

Целесообразность привлечения кредитных ресурсов во многом обусловливает его цена, определяемая в виде годовой процентной ставки. Ее уровень влияет на размер понесенных предприятием затрат, соответственно и на его конечные результаты. Поэтому следует осуществить многочисленные расчеты, которые дали бы возможность решить вопрос о том, выгодно ли просить кредит и на каких условиях его принять. Выбор альтернативы зависит прежде всего от размеров предлагаемой разными кредитными учреждениями платы за пользование заемными средствами. Первостепенным условием является величина процентной ставки, которая должна быть меньше, чем предполагаемый эффект от намечаемых вложений. Наиболее типичным выражением бывает увеличение доходов, прибыли или рентабельности, достигнутое вследствие увеличения объема продукции, улучшения ее качества, непрерывности и ускорения оборота денежных средств и т.д.

В мировой практике цену кредита определяют тремя методами: посредством использования процентных ставок простым способом, дисконтирования ("сверху") или надбавок к сумме заемных средств. В первом случае процентная ставка устанавливается в зависимости от объема полученного кредита. Заемщик получает ссуду в установленном размере и возвращает ее в определенный срок вместе с процентами. Например, предприятие получило краткосрочный кредит на год в сумме 1000 тыс. руб., процентная ставка 20 % или после подписания кредитного договора клиент получит ссуду в размере 1000 тыс. руб. и в конце года возвращает банку ссуду 1000 тыс. руб. и, кроме того, 200 тыс. руб. платы за использование данного капитала (всего 1200 тыс. руб.). Дополнительно банк может потребовать комиссионные.

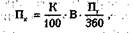

Годовая процентная ставка считается основной для определения деньги кредита, однако в каждом случае учитываются конкретные сроки его погашения, соответственно уточняется и подлежащая к оплате сумма. В связи с этим плата за кредит исчисляется по формуле

где Пк — плата за кредит; К — сумма кредита; В — время (количество дней использования ссуды); Пг — годовая процентная ставка.

В данном примере, если кредит предоставлен предприятию в сумме 1000 тыс. руб. на 90 дней по ставке 20 %, плата за его пользование будет равна 50 тыс. руб., или в начале следующего квартала предприятие обязано возвратить банку 1050 тыс. руб. (ссуду 1000 тыс. руб. и проценты —50 тыс. руб.).

В ряде случаев (особенно для недобросовестных заемщиков) банк требует немедленной уплаты процентов одновременно с предоставлением ссуды. Такая процедура осуществляется методом дисконтирования, т. е. непосредственного уменьшения предоставляемых заемных средств на сумму процентов. Или клиент получает кредит, из которого сразу вычитается плата за его использование. В данном примере при акцептировании величины кредита в сумме 1000 тыс. руб. предприятие получит в свое распоряжение на год только 800 тыс. руб. Это означает, что если оно нуждается в ссуде в размере 1000 тыс. руб., ему в данной ситуации придется просить об увеличении размеров кредита до 1200 тыс. руб. (1000 тыс. руб. (ссуда) + 200 тыс. руб. (проценты)).

При приобретении транспортных средств или других ценностей в рассрочку плата за кредит в большинстве случаев исчисляется в виде надбавок к общей стоимости объекта (ссуды); В таких случаях проценты, определяемые по установленной годовой ставке, прибавляются к величине приобретенного в кредит предмета. Соответственно платежи в каждом установленном сроке должны кроме погашения доли кредита включать часть процентов за пользование ссудой.

Например, предприятие приобретает транспортные средства стоимостью 10 млн руб. на условиях ежемесячного погашения задолженности равными частями с дополнительной оплатой процентов по годовой ставке 12 %. В первую очередь подсчитываем сумму процентов за предоставленный кредит, которая составит 1,2 млн руб., т.е. общая величина кредита установлена в сумме 11 200 млн руб. Только в течение первого месяца в действительности размер ссуды 10 млн используется полностью. В последующие месяцы сумма кредита уменьшается до момента его погашения. Последний срок наступает тогда, когда остается только 1/12 часть намеченной суммы. Покупатель-заемщик на момент приобретения ценностей должен 11 200 млн руб., а его месячные платежи составляют 1/12 общей суммы кредита и цены за его использование, или 933,33 тыс. руб. (11 200 млн руб. /12).

В действительности такой способ исчисления процентной ставки увеличивает ее реальные размеры, поскольку банк (другая фирма) фактически приобретает за 10 млн руб. в долг на 12 месяцев средства (ренту), платежи за которые ежемесячно поступают в размере 933,33 тыс. руб. Соответственно реальная процентная ставка за денежные поступления ежемесячно составляет 1,788 % (вместо 1,2 при 12 % годовых).

Менеджер при обосновании оптимального варианта выбора кредита обязан руководствоваться не только уровнем годовой процентной ставки (номинальной), но должен учесть ее эффективность в связи с предложенными методами исчисления и уплаты процентов, а также комиссионных за пользование кредитом.

Одновременно следует обратить внимание и на целесообразность принятия предложений банков исходя из других предлагаемых условий. Одним из важнейших является форма его материального обеспечения как одна из первостепенных предпосылок возвратности заемных средств. В качестве материального обеспечения кредита могут быть приняты залог Под имущество, поручительство вышестоящей организации или другого устойчивого хозяйствующего субъекта, страховое свидетельство об ответственности за погашение кредита, передача в пользу банка платежных требований, векселя, поручения со счетов заёмщика и другим юридическим лицам (цессия) и др.

Управленческие, действия финансового менеджера заключаются не только в поисках наиболее выгодных условий привлечения заемных средств, но и в оформлении, подписании взаимовыгодного кредитного договора с банком. В нем находят отражение объем кредита, его форма, порядок выдачи, размер, способ оплаты, сроки, методы погашения и другие условия. Последние во многом зависят от цели кредита, оборачиваемости кредитуемых ценностей, окупаемости затрат и других факторов.

Ответственность заемщика заключается в строгом выполнении принятых кредитных обязательств. В противном случае кредитор применяет ряд санкций, которые отрицательно сказываются на финансовом положении предприятия. При не поступлении в срок платежных поручений на погашение ссуды и оплаты процентов банк может в бесспорном порядке списать эти суммы со счета заемщика, увеличить процентные ставки за просроченные кредиты, прекратить дальнейшее кредитование предприятия и др. Поэтому в понятие управления кредитами на предприятии входят обоснование потребности в ссудах, выбор оптимального кредита с учетом его финансового состояния, а также предлагаемых банковских услуг. Не менее важным являются реальная оценка задолженности и возможностей ее погашения, постоянный контроль за эффективным использованием заемных средств.

Нельзя также забывать о тех правах, которые заемщик имеет по отношению к своим кредиторам. Так, можно обратиться в банк с ходатайством о продлении сроков погашения ссуды, потребовать уплату неустойки в размере пени, которую пришлось уплатить поставщику за несвоевременную оплату счетов, допущенную из-за Не дополучения установленного договором кредита. Заемщик имеет право досрочно возвратить ссуду, предупредив об этом банк.

Развитие банковской системы, ее реструктуризация, расширение сети коммерческих банков, круга банковских услуг, как и устойчивости денежного обращения в условиях трансформационной экономики, становятся важной предпосылкой ее стабилизации и дальнейшего подъема.

Наряду с банковским кредитом в современных условиях распространяется и коммерческий кредит. Его суть заключается в том, что производитель-продавец дает согласие на отсрочку оплаты счетов за предоставленные товары покупателю. Или заключается кредитная сделка между продавцом и покупателем на отпуск ценностей, услуг в кредит. В такой ситуации определяется срок погашения задолженности, а плата за кредит включается в цену товара. Во внимание принимаются действующие в данный период процентные ставки за банковские ссуды. Во многих случаях цена коммерческого кредита выше средней процентной ставки особенно тогда, когда спрос на банковский кредит остается неудовлетворенным.

В рыночной экономике продавцы расширяют свои возможности реализации продукции через выделение коммерческого кредита покупателям, которым предоставляется отсрочка (30, 45, 60 дней) для регулирования счетов за поставленные ценности. Стимулирование покупателей, осуществляющих более быстрое погашение задолженности (досрочную оплату за товары), производится посредством уменьшения общего объема оплаты счетов на установленный процент. Такой метод вычета признано называть "Skonto" (сконто).

Например, предприятие получило от поставщика счет-фактуру за отгруженные товары в размере 500 тыс. руб. с отсрочкой платежа на 30 дней. Одновременно в договоре отмечается, что если оплата будет произведена в первые 10 дней, то покупателю предоставляется скидка сконто 3 %, в противном случае он обязан в установленный срок рассчитаться за полную сумму стоимости товаров.

На примере покажем расчет в двух ситуациях. В первом случае покупатель в течение 10 дней расплатился полностью, тогда он получит скидку в размере 3 % от полной суммы (3 % от 500 000 руб.) и заплатит 485 000 руб. (500 000-15 000). Во втором случае покупатель смог в течение 10 дней погасить только часть платежа — 200 000 руб. Тогда скидку он получит только из 200 000 руб. и заплатит 194 000 руб. (200 000 - 6000). Оставшаяся задолженность 300 000 руб. по истечении 30 дней должна быть погашена полностью.

Цена коммерческого кредита исчисляется как издержки с недоиспользования предоставленной скидки и произведения оплаты за отгруженные товары в установленном размере. Для исчисления процентной годовой ставки, за которую приобретаются коммерческие кредиты, можно применить

где Кк — издержки за приобретение коммерческого кредита в виде годовой процентной ставки; %С — скидка за досрочную уплату; Вк — время предоставления коммерческого кредита; Вд — время для досрочной оплаты, в течение которой действует скидка.

Таким образом, используя данные примера, можно рассчитать уровень процентной ставки за коммерческий кредит при отсутствии предлагаемой досрочной оплаты за товары:

На практике в большинстве случаев годовая процентная ставка за предоставление коммерческого кредита выше, чем за банковский кредит. Поэтому коммерческий кредит применяется в основном в тех ситуациях, когда возникают трудности с привлечением банковских ссуд. В каждом отдельном случае следует установить целесообразность использования коммерческого кредита, руководствуясь при этом его позитивными и негативными сторонами. К негативным относятся высокие затраты на его приобретение, к позитивным — меньше трудностей в его получении, оформлении, возможности согласования его цены, скидок за досрочную оплату предоставленных ценностей. Не меньшее значение имеет свобода в распоряжении этими ресурсами, а также то, что коммерческий кредит может быть использован вдвойне. Благодаря отсрочке в оплате товаров покупатель получает возможность продавать свои ценности потребителям в кредит. Это в конечном счете позволяет расширить рынок реализации данной продукции, тем самым увеличить объем производства, повысить его рентабельность.

В трансформационной экономике, когда особенно сложными становятся выполнение финансовых обязательств; и увеличение собственного капитала, привлечение заемных средств приобретает важное значение.

Поиск по сайту: