АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Счет прибылей и убытков предприятия

Основным документом, характеризующим динамику получения предприятием прибыли (убытка), является «Счет прибылей и убытков предприятия».

В счете прибылей и убытков имеют место следующие понятия и соотношения:

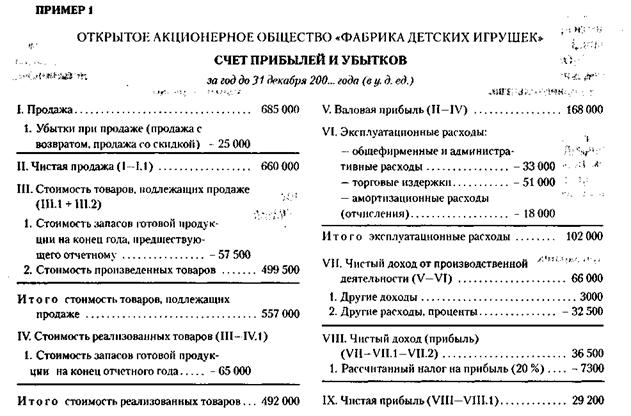

I. Продажа – это выручка от продажи товаров.

II. Чистая продажа – это продажа минус убытки при продаже.

III. Стоимость реализованных товаров – это стоимость товаров, подлежащих продаже, минус стоимость запасов готовой продукции на конец отчетного года.

IV. Стоимость товаров, подлежащих продаже, – это стоимость запасов готовой продукции на конец предыдущего отчетного года плюс стоимость произведенных товаров.

V. Валовая прибыль – это чистая продажа минус стоимость реализованных товаров.

VI. Эксплуатационные расходы – это общие (повседневные) затраты предприятия, не связанные с производством или продажей конкретного товара.

VII. Чистый доход от производственной деятельности – это валовая прибыль минус эксплуатационные расходы.

VIII. Чистый доход – это чистый доход от производственной деятельности плюс другие доходы, минус расходы и проценты.

IX. Чистая прибыль – это чистый доход минус налоги на прибыль.

Счет прибылей и убытков предприятия показывает, сколько денег предприятие получило (или потеряло) за определенное время, обычно за производственный цикл или календарный год.

В счете прибылей и убытков устанавливается соответствие доходов (в первую очередь от реализации продукции) и понесенных при этом расходов за отчетный период. Их разность и есть чистая прибыль предприятия за это время.

Счет прибылей и убытков показывает лишь факт и сумму дохода и расхода по заключенным сделкам и не отражает реального движения денег, которые могут быть переведены на счет предприятия (или сняты с него) и позже.

Главная задача данного документа – проследить источники дохода и расхода, оценить поступающие и уходящие суммы и понять механизм образования прибыли предприятия.

Начнем с примера.

Рис. 13.2. Схема счета прибылей и убытков предприятия

Позиции счета прибылей и убытков предприятия нуждаются в некоторых пояснениях (рис. 13.2).

I. Продажа – это выручка от продажи товара.

II. Чистая продажа – это продажа за вычетом сопровождающих ее убытков. Иногда чистую продажу называют «доход от основной деятельности» (авиакомпании, театры, предприятия бытового обслуживания). В качестве скидок могут быть, например, льготы за быструю оплату, оплату наличными и т. д.

III. Стоимость товаров, подлежащих продаже, равна стоимости запасов готовой продукции на конец года, предшествующего отчетному, плюс стоимость произведенных товаров за отчетный год.

IV. Стоимость произведенных товаров (себестоимость) имеет важное значение как для предприятия, так и для покупателей. Приведем в качестве примера ведомость стоимости произведенных на фабрике товаров.

Поиск по сайту: