АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

У діяльності підприємства

Сутність економічної категорії «капітал» досліджується науковою думкою протягом багатьох століть.

Первісне значення терміна «капітал» (від лат. сарitalis) означає головний, основний. Пізніше у німецькій та французькій мовах цим терміном стали позначати основне майно або основну грошову суму.

Перше наукове визначення капіталу дав Аристотель. Сутність його він пов'язував, з одного боку, з майном, з володінням, а з іншого – з мистецтвом забезпечувати достаток, або з такою діяльністю, яка спрямована на отримання прибутку на зроблені вкладення.

У подальших дослідженнях капітал розглядався як сукупність засобів виробництва, що приносять дохід власнику цих засобів; як запас, що використовується для господарських потреб і приносить дохід; як сукупність речей, без яких виробництво не могло здійснюватися, але які не є безплатними дарами природи.

У перелічених визначеннях категорія капіталу пов'язується з речовою формою і не враховує грошового капіталу, який не можна ототожнювати з засобами виробництва і який призначається для їх придбання для забезпечення безперервності руху капіталу у сферах виробництва та обігу.

Якщо розглядати капітал як певне вкладення коштів, що дає змогу отримувати дохід, то до нього треба віднести і витрати, що сприяють майбутньому збільшенню доходів, тобто вкладення у робочу силу.

Розглянуті підходи до визначення капіталу можна охарактеризувати як макроекономічні. З погляду підприємця (тобто на мікроекономічному рівні) капітал є сумою вартісної оцінки майна і коштів підприємця, які він може використати на господарські потреби.

Функціонування капіталу на мікроекономічному рівні характеризується процесом його індивідуального кругообороту, який здійснюється за відомою схемою: гроші – товар – товар – гроші.

Тобто капітал будь-якого суб'єкта господарювання складається з трьох частин, а саме:

—засоби виробництва;

—готова продукція;

—гроші та грошові документи.

Підприємство насамперед має авансувати кошти для придбання факторів виробництва (елементів постійного та змінного капіталу). Для цього воно вступає в економічні відносини з продавцями на ринку засобів виробництва і виходить на ринок праці для придбання необхідної за кількістю та якістю робочої сили.

Отже, для нового підприємства капітал починає свій рух у сфері обігу як грошовий капітал. Функція грошового капіталу зводиться до придбання елементів виробничого капіталу.

Якщо підприємство має засоби виробництва і робочу силу, починається виробничий процес. На цьому етапі капітал виступає як виробничий капітал. Основна функція виробничого капіталу – приносити більшу вартість, тобто самозростати.

Але для того щоб підприємство отримало більшу вартість у грошовій формі, треба реалізувати продукт капіталу. При цьому капітал набуває форми товарного капіталу. Основна функція товарного капіталу — реалізація товару й одержання більшої вартості у грошовій формі.

Отже, капітал проходить три стадії і набуває трьох форм – грошової, виробничої і товарної. Такий послідовний рух називають кругооборотом капіталу. Припинення руху на одній із стадій кругообороту призводить до порушення процесу зростання капіталу.

На кожний даний момент для капіталу, що функціонує в тій чи іншій сфері виробництва, характерне певне співвідношення між функціональними його формами. Обсяг капіталу підприємства визначається величиною виробничого капіталу. Чим триваліший процес виробництва продукції, тим більшим має бути виробничий капітал.

Отже, капітал – це одна з категорій, яка найбільш широко використовується у фінансовому менеджменті. Він є базою створення і розвитку підприємства.

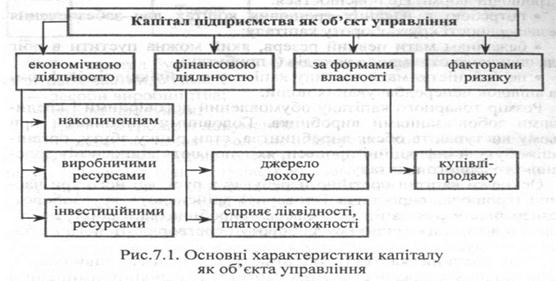

Зміст категорії «капітал» проявляється в його специфічних рисах і сутнісних характеристиках (рис. 7.1).

У процесі функціонування підприємства капітал забезпечує інтереси держави, власників і працівників. Він є основним джерелом добробуту його власників як у початковому, так і в майбутньому періодах. Будь-яке підприємство веде виробничу або іншу комерційну діяльність, мусить мати відповідний капітал як сукупність матеріальних цінностей, грошових коштів, фінансових вкладень і витрат на придбання прав і привілеїв, необхідних для здійснення його господарської діяльності.

Капітал підприємства – головний вимірник його ринкової вартості. У цій ролі виступає насамперед власний капітал підприємства, що визначається обсягом його чистих активів і одночасно обсягом залучених коштів, які сприяють одержанню додаткового доходу.

Зростання власного капіталу в динаміці характеризує рівень ефективності господарської діяльності підприємства, його здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. І навпаки, зниження обсягу власного капіталу пов'язане з неефективною, або збитковою, його діяльністю.

Велика роль капіталу в економічному розвитку підприємства і забезпеченні інтересів держави, інвесторів, власників і працюючих обумовлює його значущість як об'єкта фінансового менеджменту.

Поиск по сайту: