АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Идеальная (абстрактная) фирма. Поведение фирмы на рынке производимого блага и на рынках ресурсов: цель, ограничения, критерии выбора

Поведение предприятия (фирмы) на рынке факторов производства

Любое предприятие (фирма) на рынке выступает в двух ролях: как продавец созданного товара и как

покупатель факторов производства (земли, труда и капитала).

Факторы производства представляют собой совокупность, взаимосвязанную систему использования

экономических ресурсов в производственном процессе.

Как продавец своей продукции фирма выходит нарынок товаров; как покупатель ресурсов — на рынок

факторов производства. Каковы поведенческие особенности фирмы как продавца? Его главный интерес

в соответствии с законом предложения — продать больше продукции по более дорогой цене. При

высокой цене продукции фирмы увеличивают свое производство и предложение на рынке.

На рынке факторов производства предприятия выступают как носители спроса и стратегии покупки

необходимых ресурсов как можно дешевле. Поведение фирмы как покупателя в делом описывается уже

известным законом спроса: больше покупок ресурсов по более низким ценам.

Купив факторы производства и организовав процесс изготовления товара, предприниматель

впоследствии получит доход от продажи готовых изделий. Доход этот распределяется в определенной

зависимости от того, сколько и каких факторов использовано. Величина заработной платы зависит от

количества вложенного труда (рабочей силы); рента — от величины стоимости используемого

земельного участка; процент и прибыль — от величины приведенного в действие капитала.

Именно производство (величина издержек производства) определяет и структуру покупок факторов производства.

Можно нанять пять рабочих или на ту же сумму купить один станок. Что более выгодно для предприятия? На этот вопрос можно ответить, только сравнивая затраченные издержки с полученным результатом.

Производственная функция. Производственная функция Кобба-Дугласа. Свойства производственной функции. Постоянные и переменные факторы производства. Краткосрочный и долгосрочный периоды фирмы.

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических знаний.

Поскольку объем производства зависит от объема использованных ресурсов, то зависимость между ними может быть выражена в виде следующей функциональной записи:

Q = f(L,K,M),

где Q - максимальный объем продукции, произведенной при данной технологии и определенных факторах производства;

L - труд; К - капитал; М - материалы; f - функция.

Производственная функция при данной технологии обладает свойствами, которые определяют соотношение между объемом производства и количеством используемых факторов. Для разных видов производства производственные функции различны, тем не менее все они имеют общие свойства. Можно выделить два основных свойства.

Существует предел для роста объема выпуска, который может быть достигнут ростом затрат одного ресурса при прочих равных условиях. Так, в фирме при фиксированном количестве машин и производственных помещений имеется предел роста выпуска путем увеличения дополнительных рабочих, поскольку рабочий не будет обеспечен машинами для работы.

В графической форме каждый вид производства может быть представлен точкой, координаты которой характеризуют минимально необходимые для выпуска данного объема продукции ресурсы, а производственная функция - линией изокванты.

Функция Кобба — Дугласа — зависимость объёма производства Q от создающих его факторов производства - затрат труда L и капитала K.

Впервые была предложена Кнутом Викселлем. В 1928 году функция проверена на статистических данных Чарльзом Коббом (англ. Charles Cobb) и Полом Дугласом (англ. Paul Douglas) в работе «Теория производства». В этой статье была предпринята попытка эмпирическим путем определить влияние затрачиваемого капитала и труда на объем выпускаемой продукции в обрабатывающей промышленности США.

Общий вид функции:

Где А — технологический коэффициент, α — коэффициент эластичности по труду, а β — коэффициент эластичности по капиталу.

Если сумма показателей степени (α + β) равна единице, то функция Кобба — Дугласа является линейно однородной, то есть она демонстрирует постоянную отдачу при изменении масштабов производства.

Если сумма показателей степени больше единицы, функция отражает возрастающую отдачу, а если она меньше единицы, - убывающую. Изокванта, соответствующая функции Кобба — Дугласа, будет выпуклой и "гладкой"

Деятельность фирмы может быть краткосрочной или долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения всех занятых ресурсов. Большая часть видов живого труда, сырья, топлива, энергии может быть изменена легко и быстро. Другие ресурсы требуют больше времени для освоения.

В некоторых отраслях тяжелой промышленности изменения мощностей может занять несколько лет. Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды.

Краткосрочный период - это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для применения степени интенсивности использования фиксированных мощностей. Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего числа работников, сырья и других ресурсов. Существующие мощности в пределах краткосрочного периода могут использоваться с разной степенью интенсивности.

Отдача переменного фактора, выраженная в продукте (общем, среднем, предельном) и доходе фирмы (общем, среднем, предельном). Закон убывания предельной отдачи (предельного продукта, предельной производительности). Динамика общего и среднего продукта переменного фактора (графическая интерпретация). Отдача от масштаба (технологический аспект). Возрастающая, постоянная и убывающая отдача от масштаба.

Закон убывающей отдачи (law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи.

Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.

Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве.

Этот закон справедлив в отношении не только сельскохозяйственного производства, но и других отраслей. Что произойдет, если число рабочих увеличится, скажем, до 20 человек?

Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться. При этом предполагаем, что каждый дополнительный рабочий равноценен основному рабочему как с точки зрения индивидуальной производительности, так и с точки зрения квалификации. Предельный продукт начинает убывать потому, что большее число рабочих занято при той же величине капитальных фондов.

ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ

Чтобы увеличить производство пользующегося спросом продукта, производители нередко привлекают дополнительное число работников. Оказывается, эта мера имеет определенные границы применения. Предположим, в ответ на осенний рост спроса на теплые сорочки, владелец швейной мастерской сначала перевел мастерскую на двухсменную работу, затем поставил в нее дополнительное количество швейных машин, таких же, как те, которыми была оснащена мастерская, и нанял необходимое дополнительное количество работниц. Сначала, вследствие использования эффекта углубления общественного разделения труда, его более глубокой специализации, выпуск продукции резко увеличивается, предельная производительность труда растет. Но когда работниц в помещении становится слишком много, условия их труда и его эффективность снижаются. Это и есть проявление названного закона.

Согласно закону убывающей предельной производительности, при увеличении использования одного фактора производства и неизменности остальных, его предельная отдача, начиная с какого-то момента, снижается. Чаще всего, как в приведенном примере, речь идет о дополнительном применении труда. Тогда говорят об убывающей предельной производительности переменного фактора производства при фиксированных затратах постоянных факторов. Другим примером проявления закона убывающей предельной производительности труда служит максимизация производства одного из товаров при определении объема производства в простейшей модели выбора – кривой производственных возможностей.

Закон этот не носит абсолютного характера, он действует до тех пор, пока остальные факторы производства неизменны. В долгосрочном периоде все факторы производства переменны. Технический прогресс, новые технологии, рост квалификации работников позволяют вновь увеличить предельную производительность труда.

Отдача от масштаба выражает реакцию объема производства продукции на пропорциональное изменение количества всех факторов производства.

Различают три положения отдачи от масштаба.

Возрастающая отдача от масштаба - положение, при котором пропорциональное увеличение всех факторов производства приводит ко все большему увеличению объема выпуска продукта. Предположим, что все факторы производства увеличились в два раза, а объем выпуска продукта увеличился в три раза. Возрастающая отдача от масштаба обусловлена двумя основными причинами. Во-первых, повышением производительности факторов вследствие специализации и разделения труда при росте масштаба производства. Во-вторых, увеличение масштаба производства зачастую не требует пропорционального увеличения всех факторов производства. Например, увеличение вдвое производства цилиндрического оборудования (такого как трубы) потребует увеличения металла меньше чем вдвое.

технология производства стимулирует создание таких фирм.

Издержки производства фирмы: бухгалтерский и экономический подходы. Концепция «издержек упущенных (альтернативных) возможностей». Издержки внешние и внутренние. Явные и неявные издержки.

Издержки производства (С) - это денежные затраты фирмы на приобретение факторов производства, они характеризуют стоимость производства продукции. Величина издержек зависит от объема затраченных ресурсов и их цены. Однако поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных продуктов. Отсюда: все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве (вспомните кривую производственных возможностей).

Сталь, использованная при производстве автомобилей, окажется потерянной для производства станков, инструментов и т.п. Если слесарь занят в производстве автомобилей, то издержки, связанные с использованием труда этого слесаря на автомобильном заводе, равны тому вкладу, который он мог бы сделать в производство холодильников.

Различают внешние и внутренние издержки производства.

Внешние (денежные, явные) издержки - издержки, принимающие форму денежных платежей фирмы поставщикам факторов производства (заработная плата, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие тем самым к отвлечению этих ресурсов от других альтернативных вариантов их применения. Такого рода издержки производства учитываются бухгалтерами и потому называются бухгалтерскими.

Внутренние (неявные, имплицитные) издержки - это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой при альтернативном использовании ресурсов (денежных средств, помещения, оборудования и т.п.).

Например, если фирма располагается в помещении, принадлежащем ей, то тем самым фирма упускает возможность сдать это помещение в аренду и получать арендную плату.

Хотя внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности, они всегда должны учитываться при принятии экономических решений, т.е. упущенная (неполученная) в данном примере арендная плата является частью экономических издержек производства.

Внутренние издержки включают в себя не только упускаемый доход на капитал, но также и тот доход, который мог бы получать предприниматель при альтернативном приложении своих способностей. Минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. тот минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе, называется нормальной прибылью.

Нормальная прибыль должна быть не меньше дохода,"упускаемого" предпринимателем, то есть дохода, который предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности.

Таким образом, экономические издержки включают в себя как внешние, так и внутренние издержки, в том числе нормальную прибыль.

Поскольку величины бухгалтерских и экономических издержек производства не совпадают, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Бухгалтерская прибыль равна выручке от реализации продукции за вычетом бухгалтерских (внешних, явных) издержек производства.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

24) Издержки фирмы в краткосрочном периоде (постоянные и переменные; общие, средние и предельные; средние постоянные и средние переменные): содержание, динамика и графическая интерпретация.

Издержки производства в краткосрочном периоде.

Краткосрочный период - это период времени слишком короткий для

изменения производственных мощностей, но достаточный для изменения

интенсивности использования этих мощностей. Производственные мощности

остаются неизменными в краткосрочном периоде, а объем выпуска может

изменяться путем изменения количества рабочей силы, сырья, и других

ресурсов применяемых на этих мощностях. Издержки производства, какого либо

продукта зависит не только от цен на ресурсы, но и от технологий - от

количества ресурсов, которое необходимо для производства. Издержки

производства какого-либо продукта данной фирмой зависят не только от цен

необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть

технологический аспект формирования издержек, и интересует нас в данный

момент. В течение краткосрочного периода фирма может изменить объем

производства путем соединения изменяющегося количества ресурсов с

фиксированными мощностями. Вопрос: каким образом будет изменяться объем

производства, по мере того как все большее и большее количество переменных

ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самой общей

форме ответ на этот вопрос дает закон убывающей отдачи, который также

называется "законом убывающего предельного продукта", или "законом

изменяющихся пропорций". Этот закон утверждает, что, начинам с

определенного момента, последовательное присоединение единиц переменного

ресурса (например, труда) к неизменному, фиксированному ресурсу (например,

капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт

в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих машинное

оборудование, будет увеличиваться, то рост объема производства будет

происходить все медленнее, по мере того, как больше рабочих будет

привлекаться к производству.

Суммарные издержки (total cost - ТС) - общие издержки выпуска

определенного объема продукции. Поскольку в краткосрочном периоде ряд

вводимых факторов производства (прежде всего, капитал) не меняется, какая-

то часть суммарных издержек также не зависит от количества примененных

единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные

издержки, которые не меняются по мере увеличения производства в

краткосрочном периоде, называются суммарными постоянными издержками (total

fixed cost - TFC); суммарные издержки,

которые изменяют свою величину с ростом или уменьшением выпуска продукции,

составляют суммарные переменные издержки (total variable cost - TVC).

Следовательно, для любого объема производства Q суммарные издержки

складываются из суммарных постоянных и суммарных переменных издержек:

TC=TFC+TVC

Фирма, желая добиться максимальной прибыли, стремится снизить издержки

на единицу продукции. В связи с этим важно ввести понятие средних издержек

Средние издержки(АС) - это совокупные затраты на единицу продукции.

Определяются путем деления совокупных издержек выпуска продукции на

количество единиц продукции: АС=SТС/Q

Средние постоянные издержки (AFC) определяются путем деления

суммарных постоянных издержек (TFC) на соответствующее количество

произведенной продукций (Q): AFC = TFC / Q

Так как постоянные издержки по определению не зависят от объема

выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с

увеличением объема производства.

Средние переменные издержки (SAVC) определяются путем деления

суммарных переменных издержек (TVC) на соответствующее количество

произведенной продукций Q: SAVC = TVC / Q

Средние общие издержки (SATC) рассчитываются при помощи деления

общих издержек TC на объем произведенной продукций Q:

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

• по способам учета и группировки затрат они подразделяются на простые

(сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные, т.е.

собираемые в группы либо по функциональной роли в процессе производства

(малоценные и быстроизнашиваемые предметы), либо по месту осуществления

затрат (цеховые расходы, общезаводские расходы и т.п.);

• по срокам использования в производстве различаются каждодневные, или

текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем

один раз в месяц а для экономического анализа затрат используются

предельные издержки.

Прирост издержек, связанный с выпуском дополнительной единицы

продукции, т.е. отношение прироста переменных издержек к вызванному ими

приросту продукции, называется предельными издержками предприятия МС

МС = VC / Q.

где (VС — прирост переменных издержек;

(Q — вызванный ими прирост объема производства.

Поскольку постоянные издержки не меняются и не зависят от величины Q,

изменение суммарных издержек, т.е. ТС, определяется изменениями только

переменных издержек:

ТС = ТVС и МС = TVC / Q.

25) Издержки фирмы в долгосрочном периоде (общие и средние): содержание, динамика и графическая интерпретация. Положительный, отрицательный и нулевой эффекты масштаба. Минимально эффективный размер фирмы.

В долгосрочном периоде фирма может менять все используемые факторы производства, и, следовательно, переменными становятся все издержки производства.

Нижняя точка кривой средних совокупных издержек соответствует объему выпуска, при котором достигаются минимальные средние совокупные издержки. Это эффективный объем производства (эффективный масштаб фирмы). Поскольку дальнейшее увеличение объема производства при постоянстве части затрат ведет к росту средних совокупных издержек, то фирма вынуждена внести изменения и в те факторы производства, которые ранее были постоянными.

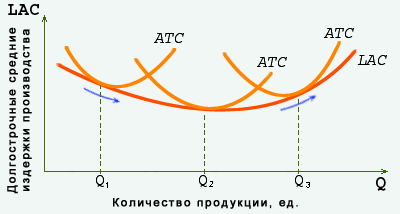

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства (рис. 14.3).

Рис. 14.3. Кривая долгосрочных средних издержек производства

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба (отдачей от масштаба).

Эффект масштаба - соотношение между темпами изменения объема выпуска и темпами изменения долгосрочных издержек производства.

В зависимости от соотношения этих двух величин различают:

возрастающую (положительную) отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки, в результате чего средние издержки производства снижаются. Положительный эффект масштаба обусловлен преимуществами крупного производства, позволяющего: осуществлять специализацию труда, производства и управления и на этой основе снижать затраты; применять специализированное, более производительное оборудование; использовать отходы основного производства для выпуска побочной продукции;

возрастающую (положительную) отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки, в результате чего средние издержки производства снижаются. Положительный эффект масштаба обусловлен преимуществами крупного производства, позволяющего: осуществлять специализацию труда, производства и управления и на этой основе снижать затраты; применять специализированное, более производительное оборудование; использовать отходы основного производства для выпуска побочной продукции;

убывающую (отрицательную) отдачу от масштаба - издержки растут быстрее, чем объем производства, что ведет к возрастанию средних издержек производства. Отрицательный эффект масштаба связан с ростом управленческих расходов, обусловленных возрастанием масштабов производства, снижением эффективности взаимодействия между отдельными подразделениями.

постоянную отдачу от масштаба - объем производства и издержки растут одинаковыми темпами - средние издержки производства постоянны.

Преобладание того или иного эффекта масштаба отражается на динамике долгосрочных средних издержек производства:

когда преобладает положительный эффект масштаба, долгосрочные средние издержки производства снижаются;

когда отрицательный эффект масштаба превалирует над положительным, средние долгосрочные издержки возрастают;

когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны.

В разных отраслях положительный, постоянный или отрицательный эффект масштаба наступает при разных объемах производства.

Соответственно разный вид может иметь и кривая долгосрочных средних издержек производства.

Если положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время.

Если положительный эффект масштаба действует достаточно долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время.

Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом.

Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства, определяет минимальный эффективный размер предприятия.

Поиск по сайту: