АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

АНАЛИЗ ПРЕДПРИЯТИЯ

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

1). Вертикальный и горизонтальный анализ отчетности - выражением данного метода будет построение сравнительного аналитического баланса;

2). Построение системы аналитических коэффициентов, на основе которых будут рассматриваться финансовая устойчивость, ликвидность;

3). Факторный анализ - определение степени влияния отдельных составляющих показателя на его величину - будет проводиться при рассмотрении структуры активов и пассивов, выручки от реализации;

4). Анализ рентабельности - показатели этой группы будут использоваться для оценки общей эффективности вложения средств в данное предприятие.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

1 ) Уместность - означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

2) Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью. Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

3) Нейтральность - предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

4) Понятность - означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

5) Сопоставимость - требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1) Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

2) Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3) Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированным по строкам их погашения и расположенным в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия делятся на следующие группы:

1. А1 – наиболее ликвидные активы, к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения, прочие оборотные активы

2. А2 – быстрореализуемые активы, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты

3. А3 – медленно реализуемые активы, статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы

4. А4 – труднореализуемые активы, статьи раздела I актива баланса, внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

1. П1 – наиболее срочные обязательства, к ним относится кредиторская задолженность

2. П2 – краткосрочные пассивы, т.е. краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы

3. П3 – долгосрочные пассивы, долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей

4. П4 – постоянные или устойчивые пассивы, статьи раздела III пассива баланса.

Для определения ликвидности баланса ООО «Формула доставки - Регионы» сопоставим итоги приведенных групп по активу и пассиву (таблица 6).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств характеризует абсолютную платежеспособность, а выполнение четвертого означает его финансовую устойчивость.

Таблица 6 – Изменение платежного излишка или недостатка в течении отчетного периода

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек(+), недостаток(-) | |

| На начало периода | На конец периода | ||||||

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А3 | П3 | ||||||

| А4 | П4 | ||||||

| Баланс | Баланс |

По данным проведенного в таблице 3 анализа получены следующие неравенства:

на начало отчетного периода: на конец отчетного периода:

Показатель платежеспособности выражается через отношение ликвидных средств предприятия к его краткосрочной задолженности. Ликвидными являются средства предприятия, которые могут быть быстро обращены в наличные деньги для покрытия краткосрочных обязательств. Ликвидными являются оборотные средства предприятия, а в их числе, наиболее мобильной частью являются денежные средства и краткосрочные ценные бумаги.

Прежде чем говорить о коэффициентах, отражающих ликвидность предприятия, полезно будет определить основные понятия, применяемые при анализе ликвидности, а также источники возникновения этого слова.

Термин “ликвидность” происходит от латинского “liquidus”, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. Термин “ликвидитет” был заимствован из немецкого языка в начале ХХ в. и по существу использовался в банковском аспекте.

Так, под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

Ликвидность -легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Ликвидность баланса предприятия - степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Риск ликвидности - риск, возникающий при появлении затруднений с продажей актива. Риск ликвидности рассчитывается как разница между "истинной стоимостью" актива и его возможной ценой с учетом комиссионных выплат.

Управление ликвидностью - деятельность предприятия по размещению средств, позволяющему в короткий период времени превратить активы в денежные средства.

Для оценки платежеспособности рассчитывают три показателя: коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия и общий коэффициент ликвидности. При исчислении этих показателей, используют общий знаменатель – краткосрочные обязательства, которые определяются как совокупная величина краткосрочных кредитов, ссуд, не погашенных в срок, краткосрочных заемных средств и кредиторской задолженности.

Коэффициент текущей ликвидности (коэффициент общей ликвидности; коэффициент покрытия; коэффициент обращения, Current Ratio) - отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам). Этот коэффициент используется для определения платежеспособности предприятия. В западной учетно-аналитической практике приводится критическое нижнее значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Общий коэффициент ликвидности исчисляют соотношением суммы текущих активов к краткосрочным обязательствам. Он позволяет установить в какой кратности оборотные активы покрывают краткосрочные обязательства.

Формула расчета коэффициента текущей ликвидности выглядит так:

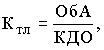

где: ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент быстрой ликвидности (коэффициент быстрой ликвидности; коэффициент критической ликвидности; промежуточный коэффициент покрытия, Acid test ratio) - отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам. Этот коэффициент отражает платежные возможности предприятия для своевременного и быстрого погашения соей задолженности. В западной литературе приводится ориентировочное нижнее значение показателя - 1, однако эта оценка также носит условный характер.

Промежуточный коэффициент покрытия определяют как частное отделение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам. Этот коэффициент показывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Формула расчета коэффициента быстрой ликвидности выглядит так:

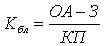

где: ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу пятого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Коэффициент абсолютной ликвидности (Коэффициент срочной ликвидности, Quick ratio) - отношение наиболее ликвидных активов компании к текущим обязательствам. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25.

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстро реализуемых ценных бумаг к краткосрочной задолженности. Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время

Формула расчета коэффициента абсолютной ликвидности выглядит так:

где: ДС – Денежные средства, КП – краткосрочные пассивы

Формулу расчета этого показателя можно представить как отношение стр. 260 (Денежные средства) к итогу пятого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650)

Таблица 7 – Оценка характера изменений коэффициентов ликвидности в течении отчетного года

| Коэффициент | На начало года | На конец года | Изменения за период, +, - | Рекомендуемая величина |

| 1. Общей текущей ликвидности | 1,5 – 2,5 | |||

| 2. Критический коэффициент ликвидности (промежуточный коэффициент покрытия) | 0,8 – 1,2 | |||

| 3. Абсолютной ликвидности | 0,2 – 0,25 |

Финансовая устойчивость – одна из важнейших характеристик оценки финансового состояния организации. Цель анализа финансовой устойчивости заключается в оценке способности организации погашать свои обязательства и сохранять права владения в долгосрочной перспективе.

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по показателям планового или фактического баланса активов и пассивов. Уровень коэффициентов может служить отправной точкой для оценки финансовой устойчивости, однако с некоторыми оговорками и уточнениями

Проведем анализ этих показателей относительно

Таблица 8 – Анализ абсолютных показателей финансовой устойчивости

| Показатели | На начало года | На конец года | Изменения (+,-) |

| 1. Общая величина запасов (включая НДС по приобретенным ценностям) (З) | |||

| 2. Наличие собственных оборотных средств (СОС=СК-ВА) | |||

| 3. Наличие собственных и долгосрочных заемных источников формирования запасов (функционирующий капитал) (КФ=СК+ДО-ВА) | |||

| 4. Общая величина основных источников формирования запасов (ВИ=КФ+стр.610, 625 V П) | |||

| 5. Излишек (+) или недостаток (-) собственных оборотных средств (п.2-п.1) | |||

| 6. Излишек (+) или недостаток (-) функционирующего капитала (п.3-п.1) | |||

| 7. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.4-п.1) | |||

| 8. Номер типа финансовой устойчивости | Х |

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Поиск по сайту: