АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Неоклассическая концепция налоговых ставок и налоговых поступлений

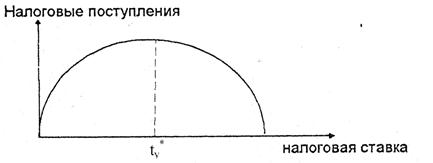

Совершенно иначе представлена позиция экономистов одною из направлений неоклассической теории - экономки предложения. Эта группа теоретиков сконцентрировала свое внимание на стимулирующем воздействии сокращения налоговых ставок. По их мнению, если ставка налога равна нулю, то ее увеличение ведет к росту налоговых поступлений. Однако после некоторого значения налоговой ставки наблюдается сокращение доходов бюджета. Это происходит потому, что стимулы к труду пропадают и начинается сокращение национального дохода. Если в этой ситуации государство сокращает ставку налогообложения, люди начинают больше работать. В результате национальный доход возрастет настолько, что налоговые поступления в государственный бюджет не сокращаются, а увеличиваются.

Рис. 7.1. Кривая Лаффера

На рис. 7.1. tу* и есть та критическая налоговая ставка, за пределами которой начинается снижение бюджетных поступлений.

Мы рассмотрели структуру и динамику государственных доходов. Теперь ту же работу необходимо проделать относительно государственных расходов.

Поиск по сайту: