АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Налогово-бюджетная (фискальная) политика государства

Одним из важнейших (наряду с кредитно-денежной политикой) методов осуществления государственной экономической политики является налогово-бюджетная (фискальная) политика. Фискальная политика – это политика правительства в области налогообложения, государственных расходов, государственного бюджета, направленная на обеспечение занятости населения и предотвращение, подавление инфляционных процессов. Различают дискреционную и недискреционную политику государства.

Дискреционная фискальная политика - сознательное манипулирование налогами и государственными расходами с целью изменения реального объёма национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Она подразделяется на два вида: стимулирующую и сдерживающую. Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и снижение налоговых ставок. Дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и рост ставок налогов.

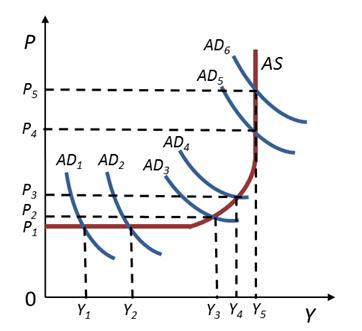

Дискреционная стимулирующая налогово-бюджетная политика проводится в целях борьбы с экономическими спадами, безработицей, она сопровождается увеличением денежной массы или ростом процентных ставок. Однако это приводит к росту дефицита государственного бюджета (накапливающимся превышением его расходов над его доходами) и ускорению темпов инфляции. Графически результат стимулирующей налогово-бюджетной политики отображает модель AD-AS (совокупный спрос — совокупное предложение). Стимулирующая фискальная политика (рис. 19.3.1) приводит к росту совокупного спроса (кривая AD смещается вправо). Однако результаты политики зависят от того, какому участку кривой совокупного предложения соответствует состояние национальной экономики.

Рис. 19.3.1 – Результат стимулирующей налогово-бюджетной политики

На кейнсианском участке (смещение кривой из положения AD1 в положение AD2) в условиях неполного использования ресурсов стимулирующая налогово-бюджетная политика приведёт к ожидаемым положительным результатам (безинфляционному росту объёмов выпуска продукции с уровня Y1 до уровня Y2). На промежуточном участке (смещение кривой из положения AD3 в положение AD4) стимулирующая налогово-бюджетная политика будет сопровождаться не только ростом объёмов выпуска продукции (с уровня Y3 до уровня Y4), но и умеренной инфляцией (уровень цен возрастёт с величины Р1 до величины Р2). На вертикальном участке (смещение кривой из положения AD5 в положение AD6) в условиях полного использования имеющихся ресурсов стимулирующая политика приносит лишь отрицательные плоды в виде ускорения инфляции (рост цен с уровня Р3 до уровня Р4). Увеличение объёмов производства в этом случае невозможно, так как экономика работает на пределе своих производственных возможностей, и нужны масштабные кардинальные изменения в технологиях во всех отраслях для того, чтобы отодвинуть кривую производственных возможностей вправо.

Таким образом, осуществление дискреционной налогово-бюджетной политики осложняется трудностью точного осознания того, на каком участке кривой совокупного предложения находится экономика. Эти проблемы в какой-то степени может сгладить недискреционная (автоматическая) налогово-бюджетная политика, которую ещё называют политикой встроенной стабильности.

Недискреционная (автоматическая) налогово-бюджетная политика предусматривает автоматические изменения в уровне налоговых поступлений, которые не зависят от принятия решений правительством. При этом встроенными автоматическими регуляторами являются: прогрессивная система налогообложения, система государственных трансфертов (страхование по безработице), система участия в прибылях. При реализации этого вида политики по мере роста реальных объёмов производства отмечается пропорциональный прирост налоговых поступлений. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи имеют обратное воздействие: во время экономического подъёма они сокращаются (растёт занятость, снижается число безработных, нуждающихся в пособиях, повышается уровень жизни), а во время спада объёмы трансфертных платежей возрастают. Встроенные регуляторы, как правило, смягчают тяжесть экономических колебаний, но не устраняют нежелательные изменения в объёмах национального производства, что необходимо учитывать при формировании эффективной фискальной политики. Этот вид политики стимулирует формирование бюджетного профицита в период подъёма и бюджетного дефицита в период спада.

Поиск по сайту: