АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Банковская система: Положительные показатели, ответственные задачи

Новости и пресс-релизы

19.01.2015

Очередное расширенное заседание Правления Центрального банка Республики Узбекистан было посвящено итогам деятельности банковской системы за 2014 г. и неуклонному исполнению важнейших направлений и приоритетных задач экономической программы на 2015 г., определенных Президентом страны И. Каримовым на заседании Кабинета Министров 16 января текущего года.

Заседание вел Председатель Центрального банка Файзулла Муллажонов.

Отмечено, что в отчетном году денежно-кредитная политика Центрального банка была направлена на исполнение прогнозных макроэкономических показателей социально-экономического развития республики на 2014 г., беспрекословное исполнение указов и постановлений главы государства, предусматривающих дальнейшее реформирование банковской системы, повышение ее устойчивости, достижение высоких международных рейтинговых показателей, а также дальнейшее улучшение предпринимательского климата, развитие малого бизнеса и частного предпринимательства.

В отчетном году проведена большая работа по повышению уровня капитализации банковской системы, укреплению ее ликвидности и устойчивости.

В результате принятых эффективных мер, показатели банковской системы не только соответствуют общепринятым мировым стандартам, а по некоторым направлениям превосходят их.

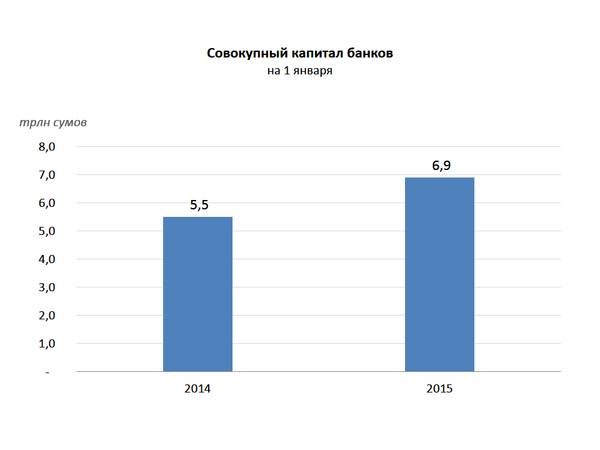

В частности, сегодня уровень достаточности капитала банковской системы составляет 23,8 %, что в 3 раза превышает требования, установленные Базельским комитетом по банковскому надзору (8 %). Данный показатель по состоянию на 1 января 2015 г. достиг более 6,9 трлн сумов.

Уровень текущей ликвидности банковской системы, который вот уже в течение ряда лет превышает 64 %, что в 2 раза превышает минимальный уровень, установленный международными стандартами.

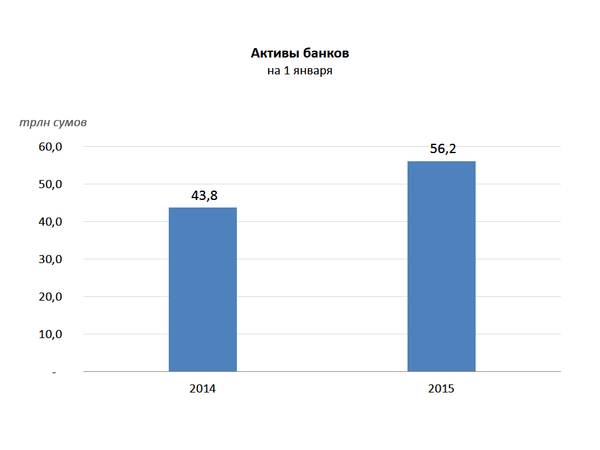

Активы банков по сравнению с 2013 г. возросли на 28,2 % и составили более 56,2 трлн сумов.

Осуществление эффективного банковского надзора по международным стандартам, проведение мониторинга ликвидности и качества банковских активов дали возможность всем отечественным коммерческим банкам подтвердить присвоенную положительную рейтинговую оценку «стабильный» от ведущих рейтинговых агентств —Fitch Ratings, Мoody’s и Standard & Poor’s.

Международное рейтинговое агентство Мoody’s пятый год подряд присваивает рейтинговую оценку с прогнозом «стабильный» перспективам развития банковской системы Узбекистана.

Основные индикаторы по деятельности банковской системы, а именно «достаточность совокупного капитала банков», «ликвидность коммерческих банков», «динамика объема депозитов», «изменение объема кредитных вложений», по итогам 2014 г. соответствуют оценке высокого уровня.

В отчетном году коммерческими банками осуществлен ряд масштабных мер в рамках приоритетных задач на 2014 г., ориентированных на ввод современных и высокотехнологичных промышленных производств и мощностей, модернизацию ведущих отраслей экономики, ускорение технического и технологического обновления.

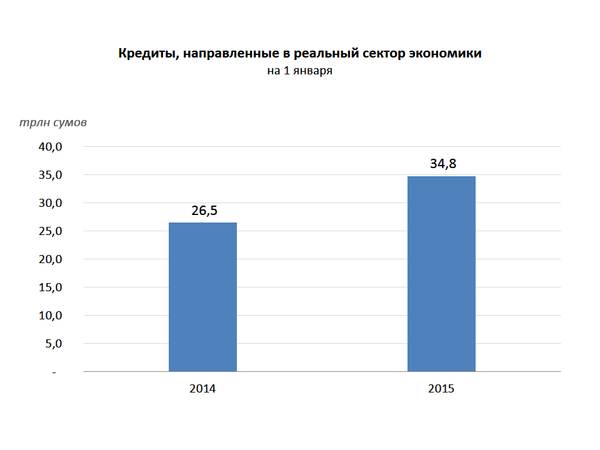

В результате общий объем кредитов, направленных в реальный сектор экономики увеличился на 31,2 % по сравнению с 2013 г. и на начало текущего года составляет более 34,8 трлн сумов.

Объем кредитов, выданных на инвестиционные цели, по сравнению с 2013 г. увеличился более чем в 1,2 раза и по состоянию на 1 января 2015 г. составил более 8,5 трлн сумов. (Д.4)

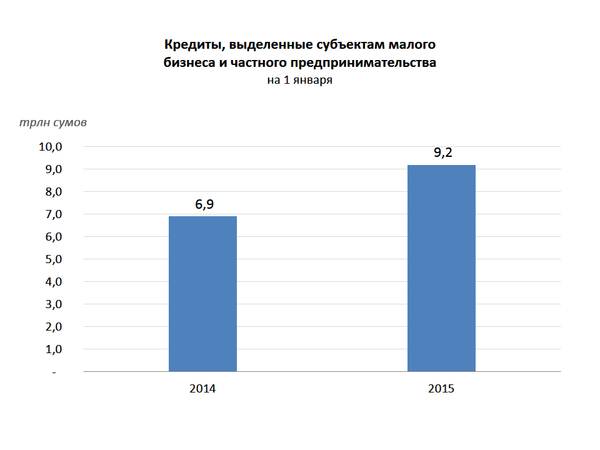

В результате осуществленных масштабных мер по развитию малого бизнеса, созданию благоприятной деловой среды и предоставлению большей свободы предпринимательству, объем выданных кредитов субъектам малого бизнеса по сравнению с 2013 г. увеличился в 1,3 раза и на 1 января текущего года составил более 9,2 трлн сумов, из них микрокредиты составили более 1,9 трлн сумов, что в 1,4 раза больше по сравнению с 2013 г.

Коммерческими банками большое внимание уделяется поддержки женщин-предпринимательниц. В 1,4 раза по сравнению с аналогичным периодом прошлого года увеличился объем кредитных средств, выделенный деловым женщинам, и составил более 960,2 млрд сумов.

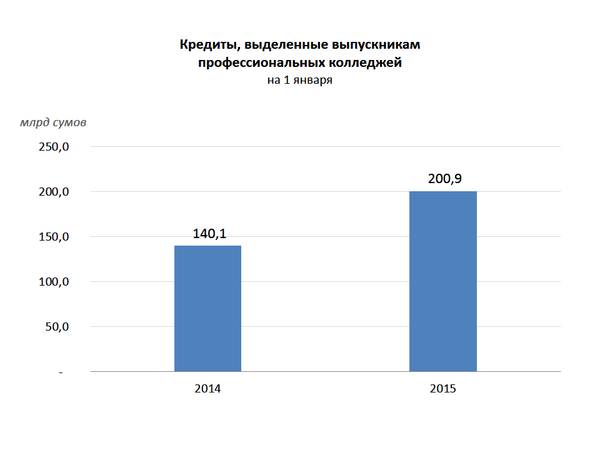

Также банки уделяют большое внимание широкому вовлечению молодежи в предпринимательство, особенно выпускников профессиональных колледжей, а также финансовой поддержке их бизнес-проектов.

В частности, по данному направлению были выделены кредитные ресурсы в объеме 200,9 млрд сумов, что в 1,4 раза больше по сравнению с 2013 г.

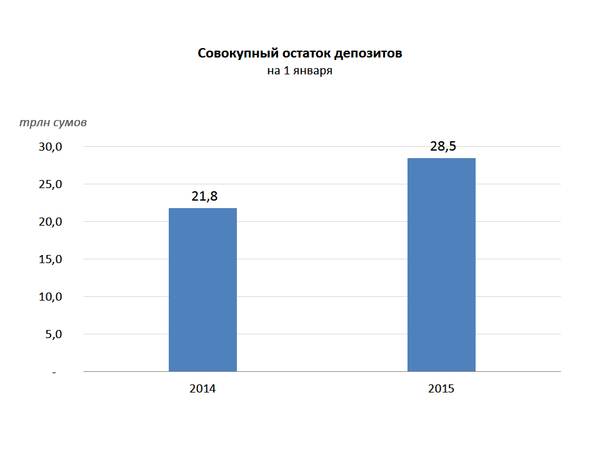

Устойчивое состояние банков, рост доверия и повышение реальных доходов населения год за годом стали прочной основой привлечения свободных денежных средств населения и хозяйствующих субъектов во вклады.

Целенаправленная работа по дальнейшему повышению уровня капитализации банков, широкому привлечению частного капитала в данный сектор, увеличению ресурсной базы обеспечивают рост объема депозитов банков из года в год. В частности, объем депозитов по сравнению с 2013 г. вырос на 30,5 % и на начало текущего года составляет 28,5 трлн сумов.

Отмечено, что в отчетном году доля банковских услуг в структуре финансовых услуг составила 89 % и выросла в 1,3 раза по сравнению с 2013 г. Это результат целевых мер, предпринимаемых по расширению объема и улучшению качества оказываемых банковских услуг населению и субъектам предпринимательства.

Особое внимание уделяется развитию безналичных расчетов. По итогам отчетного года в стране выпущено в обращение свыше 13,4 млн пластиковых карт, а количество установленных терминалов в объектах торговли и сервиса достигли 159 тыс. штук.

Вместе с тем на заседании подверглась жесткой критике деятельность отдельных коммерческих банков, которые не в полной мере используют имеющиеся внутренние возможности по расширению видов оказываемых услуг и повышению доверия клиентов.

На заседании определены конкретные задачи по беспрекословному исполнению приоритетных задач на 2015 г., выдвинутых главой государства, последовательному продолжению осуществляемых мер по обеспечению устойчивости банковской системы, усовершенствованию системы оценки деятельности коммерческих банков в соответствии с международными стандартами и принципами регулирования и надзора, по укреплению установленного сотрудничества с международными финансовыми институтами, финансовой поддержки предприятий реального сектора и субъектов малого бизнеса и частного предпринимательства, расширению и улучшению линейки банковских услуг, ускоренному внедрению в практику современных информационно-коммуникационных технологий.

Помимо всего прочего, в связи с объявлением 2015 г. «Годом внимания и заботы о старшем поколении» перед руководителями коммерческих банков поставлены задачи по неуклонному выполнению мер согласно разрабатываемой Государственной программе, а также программе создания рабочих мест в 2015 г.

На заседании по обсужденным вопросам приняты соответствующие решения.

Поиск по сайту: