АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Обзор основных понятий по теме

ТЕМА 4. ОЦЕНКА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ.

РОЛЬ АНАЛИТИЧЕСКИХ ПРОЦЕДУР В АУДИТОРСКОЙ ПРОВЕРКЕ

Обзор основных понятий по теме

Внутренний контроль в той или иной форме существует на каждом предприятии. Чем крупнее компания и чем сложнее ее организационная структура, тем масштабнее задачи и жестче требования к системам внутреннего контроля. Система внутреннего контроля, приведенная в соответствие принципам и политике руководства компании интересам акционеров и участников, позволяет выявить и снизить коммерческие финансовые и внутрипроизводственные риски в управлении предприятием, обеспечить эффективное функционирование и развитие предприятия, достижение поставленных целей.

Организация системы внутреннего контроля на предприятии сводится к oсуществлению упорядоченной и эффективной деятельности предприятия, включая рентабельность и защищенность от убытков; обеспечению соблюдения политики руководства каждым работником предприятия; обеспечению сохранности имущества и др.

Внутренний контроль является неотъемлемой частью системы регулирования хозяйствующего субъекта, который объединяет контрольную среду, систему бухгалтерского учета и отдельные средства контроля.

Любые нарушения в организации и функционировании внутреннего контроля могут привести к нарушениям и искажениям показателей бухгалтерской финансовой отчетности, что в последствии может привести к убыткам, недостачам и прочим негативным явлениям.

В качестве форм внутреннего контроля организации можно выделить:

- внутренний аудит;

- структурно-функциональную форму внутреннего контроля.

Выбор формы внутреннего контроля зависит от нескольких причин:

- сложности организационной структуры;

- правовой формы;

- видов и масштабов деятельности;

- целесообразности охвата контролем различных сторон деятельности;

- отношения руководства организации к контролю.

Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, обладающим усложненной организационной структурой, разнообразием видов деятельности, стремлением органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровней управления.

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам.

Организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей.

Основными задачами внутреннего контроля являются отражение объективной ситуации внутри фирмы, охрана имущества от потерь, внедрение более эффективных методов хозяйствования и поддержка политики руководства фирмы.

Система внутреннего контроля включает следующие элементы:

1. Контрольная среда - включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля аудируемого лица, а также понимание значения такой системы для деятельности аудируемого лица.

Контрольная среда аудируемого лица оказывает влияние на сознательность сотрудников в отношении контроля, является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Контрольная среда включает следующие элементы:

ü доведение до всеобщего сведения и поддержание принципа честности и других этических ценностей.

ü профессионализм и компетентность сотрудников

ü участие собственника или его представителей.

ü компетентность и стиль работы руководства.

ü организационная структура

ü наделение ответственностью и полномочиями.

ü кадровая политика и практика.

2. Процесс оценки рисков аудируемым лицом - процесс выявления и, по возможности, устранения рисков хозяйственной деятельности, а также их возможных последствий. Для целей финансовой (бухгалтерской) отчетности важен вопрос, каким образом в процессе оценки рисков аудируемым лицом руководство выявляет риски, имеющие отношение к финансовой (бухгалтерской) отчетности, определяет их значение, оценивает вероятность их возникновения и принимает решение относительно того, как управлять ими.

3. Информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности. Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается: техническими средствами; программным обеспечением; персоналом; соответствующими процедурами; базами данных. Большинство информационных систем активно использует компьютерные средства и информационные технологии. Качество информации влияет на способность руководства принимать надлежащие управленческие решения и осуществлять контроль за деятельностью аудируемого лица, а также на возможность подготовки достоверной финансовой (бухгалтерской) отчетности).

В целом информационные системы обеспечивают системе внутреннего контроля аудируемого лица потенциальное преимущество в результативности и эффективности, поскольку они позволяют аудируемому лицу:

а) последовательно применять заранее установленные правила деятельности и выполнять сложные расчеты при обработке больших объемов хозяйственных операций или исходных данных;

б) увеличить временные рамки, доступность и точность информации;

в) способствовать дополнительному анализу информации;

г) расширить возможности мониторинга осуществления деятельности аудируемого лица, его политики и процедур;

д) сократить риск того, что средства контроля могут быть обойдены;

е) расширить возможности эффективного разграничения обязанностей путем введения средств контроля защиты применяемых программ, баз данных и операционных систем.

4. Контрольные действия - включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей аудируемого лица.

5. Мониторинг средств контроля - процесс оценки эффективного функционирования системы внутреннего контроля во времени. Он включает регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности. Мониторинг осуществляется с целью обеспечения непрерывной эффективной работы средств контроля.

Разделение системы внутреннего контроля на 5 элементов предоставляет аудиторам удобный подход для анализа того, каким образом различные элементы системы внутреннего контроля аудируемого лица могут влиять на аудит. Такой подход необязательно отражает то, каким образом аудируемое лицо организовало и применяет систему внутреннего контроля.

Аудитору необходимо обладать знаниями о контрольной среде. Контрольная среда предполагает выполнение функций управления и руководства, а также мнение, осведомленность и действия представителей собственника и руководителей относительно системы внутреннего контроля аудируемого лица, а также понимание значения такой системы для деятельности аудируемого лица. Контрольная среда является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Предварительная оценка эффективности системы внутреннего контроля может только в разумных пределах обеспечить аудитору уверенность в отсутствии существенных искажений финансовой (бухгалтерской) отчетности:

- система может быть эффективна в целом, но может давать сбои на отдельных направлениях или временных промежутках;

- средства контроля могут быть обойдены в результате сговора двух или более лиц либо ненадлежащего вмешательства руководства в работу системы внутреннего контроля;

- руководство может намеренно игнорировать предупредительные сообщения системы внутреннего контроля, мотивируя желанием снизить риск хозяйственной деятельности под влиянием внешних или внутренних обстоятельств.

Система внутреннего контроля может считаться эффективной, если:

а) она предупреждает о возникновении недостоверной информации;

б) выявляет недостоверность в пределах ограниченного времени по

сле того, как недостоверная информация возникла;

в) в ходе фиксации хозяйственных операций выполняются следующие требования:

- операции правильно отражают временной период их осуществления;

- операции зафиксированы в правильных суммах;

- операции отражены на счетах бухгалтерского учета в соответствии с действующими нормативными актами и учетной политикой;

- детали операций, имеющие существенное значение для учета и отчетности, зафиксированы;

- ограничена возможность злоупотреблений.

Аудитор обязан в ходе аудита изучить и оценить систему внутреннего контроля экономического субъекта, в том числе, контрольную среду и отдельные средства контроля.

Данную процедуру следует осуществлять не менее чем в три этапа:

1) общее знакомство с системой внутреннего контроля – изучение, анализ, оценка сведений о хозяйственной деятельности проверяемого экономического субъекта (учетная политика, организационная структура, распределение обязанностей, порядок отражения хозяйственных операций в регистрах бухгалтерского учета и др.);

2) предварительная оценка надежности системы внутреннего контроля – осуществляется на основе самостоятельно разработанной методики и приемов;

3) подтверждение достоверности оценки системы внутреннего контроля в ходе аудита.

Оценка системы внутреннего контроля позволяет аудитору принять решение о том, может ли он в своей работе вообще полагаться на систему внутреннего контроля проверяемой организации.

Если «нет», то аудит должен быть спланирован так, чтобы аудиторское мнение не основывалось на доверии к этой системе.

Если аудитор в ходе аудита придет к выводу, что оценка надежности системы внутреннего контроля в целом и (или) каких-либо отдельных средств внутреннего контроля окажется ниже той, которая была получена в ходе предварительной оценки, он обязан соответствующим образом скорректировать порядок осуществления других аудиторских процедур, чтобы в целом повысить достоверность своих выводов по результатам проведения аудита.

Аналитические процедуры играют значительную роль в теории и практике аудита. В результате их применения повышается качество проверок благодаря акцентированию внимания на потенциально «опасных» зонах и минимизации на этой основе риска необнаружения, также снижаются затраты на проведение аудита, поскольку объем проверок сокращается.

Аналитические процедуры являются одним из методов получения аудиторских доказательств. Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

Приведем несколько определений термина «аналитические процедуры»:

- Анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений (п. 25 ФПСАД №5 «Аудиторские доказательства»).

- При применении аналитических процедур в ходе аудита аудитор осуществляет анализ соотношений и закономерностей, основанных на сведениях о деятельности аудируемого лица, а также изучает связь этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией или причины возможных отклонений от нее (п. 3 ФПСАД №20 «Аналитические процедуры»).

- Процедуры, которые включают оценку финансовой информации, основанную на изучении закономерных взаимосвязей как между финансовыми, так и нефинансовыми данными. Аналитические процедуры также охватывают исследование выявленных отклонений и взаимосвязей, которые противоречат прочей соответствующей информации или существенно расходятся с прогнозируемыми данными («Глоссарий терминов стандартов аудиторской деятельности» одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66). Это почти дословный перевод из МСА 520.

- Понятие «аналитические процедуры» означает проверку финансовой информации на основе изучения предполагаемых соотношений финансовых и нефинансовых данных. Аналитические процедуры также охватывают изучение выявленных расхождений и взаимосвязей, которые противоречат другой соответствующей информации или существенно расходятся с прогнозированными величинами (проект ФПСАД №20 «Аналитические процедуры» п. 3).

- Один из видов аудиторских процедур, состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта. Их применение основано на существовании явной причинно-следственной связи между анализируемыми показателями (О. Ю. Попель «Аналитические процедуры и их значение в аудите»).

- Совокупность методов выявления наличия или отсутствия необычных или неверно отраженных фактов и результатов хозяйственной деятельности, определяющих области потенциального риска и требующих особого внимания аудитора (Золотарева Г.И. (Денисенко Г.В., Федоренко И.В.) «Основы аудиторской деятельности»)

Таким образом, основная цель аналитических процедур – выявление необычных или неправильно отраженных в бухгалтерском учете фактов и результатов хозяйственной деятельности, выявление причин таких ошибок и искажений, определение областей потенциального риска, требующих особого внимания аудитора. Результат – выявление аудитором наличия или отсутствия необычных отклонений показателей бухгалтерской отчетности экономического субъекта.

В рамках Российского правила (стандарта) аудиторской деятельности «Аналитические процедуры» в качестве аналитических процедур рассматриваются конкретные процедуры (таблица 1 стр. 1, 2). Однако следует иметь в виду, что существует и расширенное толкование этого понятия, когда к аналитическим процедурам относятся также беглый просмотр бухгалтерской отчетности проверяемого экономического субъекта, дискуссии с его персоналом, сбор информации из внешних источников и т.п.

Выбор аудитором процедур, способов и уровня их применения является предметом профессионального суждения.

Таблица 1 - Классификация способов применения аналитических процедур согласно ФПСАД №20 «Аналитические процедуры» (Е.В. Галкина)

| Критерий сравнения | Виды сравниваемой информации |

| Сравнение финансовой и другой информации об аудируемом лице | С сопоставимой информацией за предыдущие периоды |

| С ожидаемыми результатами деятельности аудируемого лица, например сметами или прогнозами, а также предположениями аудитора | |

| С информацией об организациях, ведущих аналогичную деятельность | |

| Рассмотрение взаимосвязей | Между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя из опыта аудируемого лица |

| Между финансовой информацией и другой информацией | |

| Способ анализа | Простое сравнение |

| Комплексный анализ с применением сложных статистических методов | |

| Степень агрегирования анализируемой информации | Консолидированная финансовая отчетность |

| Финансовая отчетность дочерних организаций, подразделений или сегментов | |

| Отдельные элементы финансовой информации | |

| Этапы аудита, на которых используются аналитические процедуры | Планирование аудитором характера, временных рамок и объема других аудиторских процедур (оценка аудиторского риска) |

| Проведение аудиторских (аналитических) процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета с целью снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой отчетности | |

| Общая обзорная проверка финансовой отчетности на завершающей стадии аудита |

Существует нешироко распространенное среди аудиторов и пользователей аудита заблуждение, что термин «аналитические процедуры» обозначает якобы анализ финансово-хозяйственной деятельности проверяемого экономического субъекта. Аналитические процедуры используются при оценке достоверности бухгалтерской отчетности экономического субъекта, а анализ его финансово-хозяйственной деятельности начинается уже после того, как достоверность установлена, поскольку анализировать финансово-хозяйственную деятельность экономического субъекта при недостоверности его бухгалтерской отчетности бессмысленно. Иными словами, анализ финансово-хозяйственной деятельности экономического субъекта начинается там, где кончается его аудит (a значит, и аналитические процедуры). Вместе с тем и аналитические процедуры аудита, и финансовый анализ хозяйственной деятельности базируются на методах экономического анализа, поэтому содержат много общих приемов, поэтому финансовый анализ (анализ финансового состояния) можно условно отнести к заключительным аналитическим процедурам [О. Ю. Попель].

К основным методам аналитических процедур можно отнести [О.Ю. Попель]:

· Числовые и процентные сравнения;

· Коэффициентный анализ;

· Анализ, основанный на статистических методах;

· Корреляционный анализ;

· Другие.

Применяя данные методы, аудитор проводит [О.Ю. Попель] [Булыга Р.П.] [Ерофеева В.А.]:

1. Сравнение фактических показателей с плановыми (сметными). Исследование наиболее важных сфер (в которых есть резкие отклонения фактических показателей от плановых) может выявить свидетельства потенциальных ошибок (их отсутствие может говорить о том, что ошибки маловероятны). Аналитические процедуры этого типа широко практикуются, например, при аудите государственных предприятий. Здесь необходимо учитывать два момента: насколько можно доверять прогнозам клиента (для этого аудитор беседует о процедурах составления прогнозов с персоналом клиента) и какова вероятность того, что текущая финансовая информация была изменена персоналом клиента в соответствии с прогнозными расчетами (для сведения этой вероятности к минимуму аудитор оценивает риск контроля и проводит детальное тестирование фактических данных).

2. Сравнение показателей отчетного периода с показателями предыдущих периодов (резкие колебания должны привлечь внимание аудитора, они могут быть связаны с изменением экономических условий или с погрешностями финансовой отчетности).

3. Сравнение фактических финансовых показателей с определенными аудитором прогнозными показателями (аудитор строит предполагаемый баланс для сопоставления его с фактическим; суть этой процедуры состоит в том, что аудитор сравнивает сальдо счета с другими остатками или счетом прибылей и убытков либо строит свои предположения на основе сложившихся тенденций).

4. Вычисление коэффициентов финансового состояния организации и анализ их динамики (на основе анализа аудитор делает важные выводы о функционировании предприятия в обозримом будущем – «принцип действующего предприятия»);

5. Сравнение показателей проверяемого экономического субъекта со среднеотраслевыми данными (значительные отклонения должны быть изучены аудитором, однако необходимо учитывать различия в учетной политике предприятий, экономических условиях и возможной специфичности продукции, выпускаемой отдельными предприятиями); в некоторых случаях целесообразно произвести сравнение с показателями предприятия-аналога;

6. Сравнение данных о клиенте с ожидаемыми результатами при помощи нефинансовых данных (количество реализованной продукции, отработанные часы и т.д.). Здесь важна уверенность в точности этих нефинансовых данных.

7. Сравнение соотношения изменения отдельных показателей (темпы роста выручки от реализации продукции и ее себестоимости; увеличение реализации продукции и изменение дебиторской задолженности; увеличение закупок материальных запасов и кредиторской задолженности; рост запасов и рост объемов продаж; объем выполненных работ и заработная плата персонала; заработная плата персонала и численность работников предприятия; стоимость основных средств и сумма начисленной амортизации и т.д.). Большие разрывы в соотношении этих пар показателей предполагают, что аудитор должен обратить внимание на нетипичность таких разрывов.

8. Сложные количественные аналитические процедуры основаны на использовании экономических статистических моделей применительно либо к остаткам по счетам, либо к переменным, которые служат причиной изменений остатков. Эти процедуры позволяют установить финансовые оперативные данные путем объединений внутренних экономических факторов и факторов внешней среды в единую формализованную модель. В основе этих процедур лежат методики статистического анализа, что позволяет получить точные и количественно определенные результаты. Но эти процедуры используют редко, так как их применение требует значительных затрат и специальных знаний, а также изучения большого объема данных в динамике.

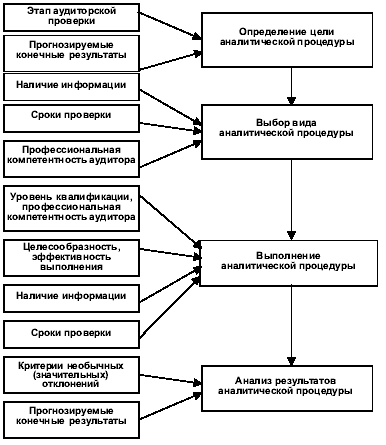

Аналитические процедуры проводятся аудитором на протяжении всего процесса аудита, что позволяет повысить его качество и сократить трудозатраты. Выполнение аналитических процедур состоит из [О.Ю. Попель] [Золотарева Г.И.]:

· определения цели процедуры,

· выбора метода процедуры,

· непосредственно проведения процедуры

· и анализа результатов.

Процесс выполнения аналитических процедур представлен на рисунке 1.

Рисунок 1 – Алгоритм выполнения аналитических процедур [http://gaap.ru/articles/52790/]

Поиск по сайту: