АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Облік реалізації товарів по бартеру

В діяльності торгових підприємств мають місце бартерні (товарообмінні) операції. Бартерними називають операції, при яких суб'єкти підприємницької діяльності здійснюють обмін певної кількості товарів (робіт, послуг) на еквівалентну за вартістю кількість іншого товару без проведення грошових платежів. Ці операції мають місце при недостатності у підприємств грошових коштів для проведення розрахунків за товарно-матеріальні цінності (роботи, послуги).

При відображенні в обліку бартерних операцій необхідно враховувати, на що обмінюються товарні запаси. Положенням (стандартом) бухгалтерського обліку 9 «Запаси» передбачений поділ бартерних операцій на обмін подібними чи неподібними активами.

Подібними визнаються активи, які мають однакове функціональне призначення і однакову справедливу вартість.

Під справедливою вартістю, як зазначалося вище, розуміють суму, за якою можна обміняти актив або погасити заборгованість по операції між обізнаними, зацікавленими і незалежними сторонами. Такими сторонами можуть бути суб'єкти підприємницької діяльності — учасники господарської операції, які знають ринкову ціну аналогічного товару і, відповідно, можуть наблизити до неї вартість об'єкта бартерної операції.

Подібна справедлива вартість, як прийнято в міжнародній практиці, не повинна відрізнятися більше ніж на 10% від справедливої вартості іншого активу, який приймає участь в обмінній операції.

Первинна вартість одиниці запасів, придбаних в результаті обміну на подібні запаси, визнається на рівні балансової вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первинною вартістю одержаних запасів є їх справедлива вартість. Різниця між

балансовою і справедливою вартістю переданих запасів відноситься на витрати діяльності звітного періоду.

Так, наприклад, якщо торгове підприємство здійснює обмін подібних товарів балансовою вартістю 10 800 грн. (справедлива вартість яких 10 000 грн.) на товар справедливою вартістю 10 000 грн., то в балансі одержані в порядку обміну товари відображають за справедливою вартістю (10 000 грн.), а суму різниці 800 грн. (10 800 - 10 000) — в інших операційних витратах.

Тобто при обміні подібними активами у підприємства дохід від операції не визнається, що передбачено Положенням (стандартом) бухгалтерського обліку 15 «Дохід», згідно з п. 9 якого «дохід не визнається, якщо здійснюється обмін продукцією (товарами), роботами, послугами та іншими активами, які є подібними за призначенням і мають однакову справедливу вартість». Вважається, що замість одного активу було одержано еквівалент цього активу.

Таким чином, суть бартерного обміну на подібні активи полягає у тому, щоб одержати за вартістю рівноцінний актив, від якого в подальшому підприємство буде мати економічну вигоду.

В господарській діяльності торгових підприємств більш поширеними є бартерні операції по обміну неподібними активами (наприклад, обмін товарів на бензин, запасні частини, будівельні матеріали тощо). Первинна вартість запасів, які придбані в результаті обміну на неподібні активи, дорівнює справедливій вартості одержаних активів.

На відміну від товарообміну подібними активами (товарами) при обміні неподібними активами дохід по такій операції у коленого підприємства визнається, оскільки по суті договір про обмін неподібними запасами відрізняється від звичайної реалізації формою оплати (тобто без участі грошових коштів).

Бартерні операції оформляються договором (контрактом), у якому товари (роботи, послуги) що обмінюються, оцінюються за договірними (контрактними) цінами. Ціни в контракті повинні бути збалансовані.

Датою здійснення операції вважається подія, що відбулася раніше:

♦ або дата передачі по бартеру матеріальних цінностей (а для робіт, послуг - дата оформлення відповідного документа, що засвідчує факт виконання робіт, послуг),

♦ або дата оприбуткування підприємством товарно-матері-

альних цінностей, нематеріальних активів (а для робіт, послуг - дата оформлення документа, що засвідчує факт одержання результатів робіт, послуг).

В бухгалтерському обліку господарюючі суб'єкти (учасники бартерної операції) повинні відобразити, з одного боку, передачу (реалізацію) товарно-матеріальних цінностей (робіт, послуг), а з іншого — процес їх придбання (без відображення на рахунках обліку грошових коштів).

Звідси, вартість переданих товарно-матеріальних цінностей в порядку бартерного обміну подібними запасами (товарами) відображається записом:

Д-т pax 36 «Розрахунки з покупцями і замовниками» К-т pax 281 «Товари на складі».

На суму податкового зобов'язання з ПДВ, визначену за встановленою ставкою до контрактної вартості товарів, роблять запис:

Д-т pax 36 «Розрахунки з покупцями і замовниками» К-т pax 641 «Розрахунки за податками».

Оприбуткування одержаних в обмін подібних активів (товарів) за справедливою вартістю відображають записом:

Д-т pax 281 «Товари на складі»

К-т pax 63 «Розрахунки з постачальниками і підрядчиками».

При одержанні товарів взамін відпущених по бартеру відбувається заключна (балансуюча) операція і підприємство набуває право на податковий кредит з ПДВ, що в бухгалтерському обліку відображається записом:

Д-т pax 641 «Розрахунки за податками»

К-т pax 63 «Розрахунки з постачальниками і підрядчиками».

Оскільки бартерні операції є натуральним товарообміном, при якому кількість одного або кількох товарів обмінюється на еквівалентну за контрактними цінами вартість інших товарів (робіт, послуг), то заборгованість одного підприємства (учасника бартерної операції) погашається взаємним заліком -іншому, що оформляється записом:

Д-т pax 63 «Розрахунки з постачальниками і підрядчиками»

К-т pax 36 «Розрахунки з покупцями і замовниками».

Приклад відображення в обліку бартерної операції при обміні подібними запасами (товарами) наведено в табл. 9.10.

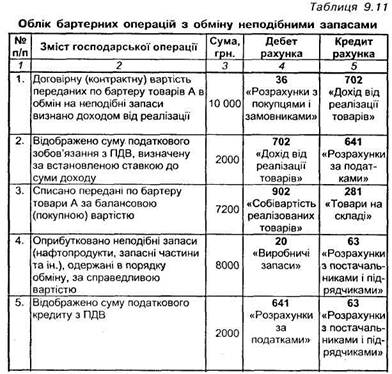

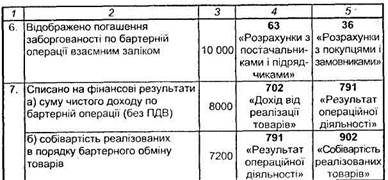

Як зазначалось, при товарообміні неподібними запасами (товарами) дохід по такій операції визнається у кожного підприємства (учасника бартерної операції), оскільки операція розглядається як реалізація товарів без грошових розрахунків. У цьому випадку товарообмінні операції в бухгалтерському обліку відображаються в такому порядку (табл. 9.11).

Треба зауважити, що до 01.02.2000 p., оскільки в обох учасників бартерної операції — як у того, що передає товари — постачальника, так і в того, що одержує ці товари — покупця, одночасно виникали податкові зобов'язання з ПДВ, а право на податковий кредит обидві сторони набували тільки після здійснення останньої (заключної) операції, то це впливало на фінансовий стан підприємства: бартерні операції здійснювалися без участі у розрахунках грошових коштів, а ПДВ до бюджету треба було сплачувати грішми.

Поиск по сайту: