АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методика определения потребности в материальных ресурсах по направлениям их использования

Своевременное и бесперебойное материально-техническое обеспечение производства зависит от точного определения потребности в материальных ресурсах, полного учета всех направлений их использования. Потребность предприятия должна быть обоснована соответствующими расчетами по следующим направлениям: основное производство, капитальное строительство, научно-исследовательские работы, ремонтно-эксплуатационные нужды, изготовление технологической оснастки и инструмента, прирост незавершенного производства, создание производственных запасов.

Для составления планов материально-технического снабжения используется ряд методов расчета потребности в материальных ресурсах. Выбор того или иного метода зависит от особенностей потребления конкретных видов продукции и наличия не обходимых исходных данных для проведения расчетов.

в»

Таблица 2.3 Сводная заявка в прокате черных металлов на 200 г.

| Сырье и материалы | Остаток на 101200 г (отчет) | Выделено (проект плана на 200...Г.) | Потребность | Переходящий запас | Потребность на планируемый годе учетом переходящего запаса | Обеспечивается за счет | ||||||||

| Всего на 200...Г. | В том числе по направлениям расхода | количество | дни | ожидаемых остатков на планируемый год | выделенных по госзаказу источников и других ресурсов | |||||||||

| Произвол ствен-но-зксп-луата-цион-ные нужды | Из них для | Капитальное строительство | ||||||||||||

| комплектации продукции ма-шино-строе-ния | сельского хозяйства | на- учно-ис следовательских работ | ремон-тно-экс-плуата-цион-ных нужд | |||||||||||

| Балки и швеллеры | 5,3 | 8,7 | 113,7 | 105,7 | ||||||||||

| Сталь крупносортная | 7,1 | _Д5_ | _М_ | |||||||||||

| И Т.Д. |

Наибольшее распространение получил метод прямого счета, который основан на использовании двух показателей — объема производства продукции (выполняемых работ) и нормы расхода материальных ресурсов на единицу продукции (объема работ). Потребность в материалах на плановый период (Pi) в данном случае определяется по формуле

где т — количество разновидностей продукции или работ, на которые используются данные материалы; Hij — норма расхода j-го материала на единицу i-го вида продукции или работ; Пj — плановый объем производства j-ой продукции.

В зависимости от объекта, на который установлена норма расхода, различают поиздельный и подетальный методы прямого счета. В первом случае потребность определяют исходя из программы производств изделий и нормы расхода на одно изделие, а во втором — на основе программы производства деталей и нормы расхода на одну деталь. Первый метод преимущественно используется на начальной стадии планирования снабжения предприятия в укрупненной номенклатуре, а второй — при специфицировании, расчете лимита на отпуск материалов цехам. В табл. 2.4 приводится пример расчета поиздельным методом. В практике планирования применяются и другие разновидности метода прямого счета, в том числе по аналогии и по типовым представителям.

Таблица 2.4, Расчет потребности в швеллерах на 200_ г.

| Целевое назначение выпускаемой продукции или вид работ | Объем производства выпускаемой продукции или вида работ, шт. | Норма расхода на единицу выпускаемой продукции или объема работ, кг | Расход за 200 г. | Выделе но на 200 г. | Потребность на 200_г. (проект плана) | ||||

| 200_г. (отчет) | 200_г (план) | 200_г. (проект плана) | 200 г. (отчет) | 200_г. (план) | 200_г (проект плана) | (отчет) | |||

| Станки 7655 | 26,8 | 26,7 | 26,4 | 3,35 | 3,47 | 3,56 | |||

| Станки | 60 - | 31,8 | 31,6 | 31,5 | 1,91 | 1,99 | 2,05 |

Расчет необходимого количества материалов (Рi) по методу аналогии производится в том случае, когда на запланированное к производству новое изделие еще нет норм расхода. В этом случае данные изделия приравниваются к какому-то другому, аналогичному изделию, на которые нормы расхода уже утверждены. При этом учитываются особенности потребления материала

при производстве нового изделия, а также особенности самого изделия по сравнению с аналогичным путем введения поправочного коэффициента.

Расчет ведется по формуле

где Нi — норма расхода материала на производство аналогичного изделия; Пj — план производства j-го изделия, для которого рассчитывается потребность; Ка — поправочный коэффициент.

При большом разнообразии изделий программа производства может устанавливаться по группе изделий в целом, хотя материалоемкость отдельных изделий в этой группе различна. В данном случае используется типовой представитель группы изделий, норма расхода которого наиболее близка к средневзвешенной. Метод типовых представителей получил распространение в радиотехнической, электротехнической, инструментальной, некоторых отраслях легкой промышленности. Потребность материалов по этому методу определяется путем умножения нормы расхода типового представителя на общую программу производства всех изделий:

где Hi — норма расхода материала на типовой представитель данной группы изделий; П — план производства данной группы изделий.

Структура производства отдельных типоразмеров в плановом периоде может существенно измениться по сравнению с отчетным, что снижает точность расчетов.

Во всех рассмотренных случаях потребность в материальных ресурсах определяется на основе норм расхода. При отсутствии норм потребность в материалах на плановый период может быть установлена методом динамических коэффициентов, т.е. исходя из фактического расхода за соответствующий прошлый период и индексов программы производства и норм расхода материалов по формуле

где Рф — фактический расход данного материала в прошедшем периоде; Jн — индекс норм расхода материалов; Jп — индекс программы производства.

Метод динамических коэффициентов отличается исключительной простотой, однако применять его следует только в тех случаях, когда невозможно использование других методов. Это связано с тем, что при данном методе нельзя учесть всех особенностей потребления материальных ресурсов в плановом перио-

де, и все случаи нерационального использования материальных ресурсов автоматически переносятся.

В ряде отраслей пищевой промышленности, металлургии, промышленности строительных материалов для определения потребности в материальных ресурсах используется метод ре цептурного состава. Потребность в данном случае устанавливается в несколько этапов.

Прежде всего рассчитывается объем годной продукции (годного литья в литейном производстве, стекломассы в стекольном производстве), необходимой для выполнения производственной программы по формуле

где Гп — производство годной продукции; Чj — черновой вес j-го изделия (детали); Пj — программа производства j'-го изделия (детали).

В табл. 2.5 приведен пример расчета потребностей литейного цеха в шихтовых материалах.

Потребность в каждом конкретном материале (компоненте), входящем в состав шихты, устанавливается на основе рецептуры, указывающей процентное содержание каждого из компонентов сырья, и планового выхода годной продукции:

где Ум — удельный вес данного материала (компонента) в шихте, %; Гп — плановый выход годной продукции, %.

Таблица 2.5. Расчет потребности литейного цеха в шихтовых материалах для производства чугуна

| Производство годного литья, т | Выход годного литья, % | Масса металлической завалки, т | В том числе | |||||

| чугун передельный | чугун литейный | чугун зеркальный | ||||||

| % | т | % | т | % | т | |||

| 2000,0 | 74,0 | 2702,0 | 648,5 | 20,9 | 564,7 | 0,5 | 13,5 | |

| Производство годного литья, т | Выход годного литья, % | Масса металлической завалки, т | В том числе | |||||

| возврат литейного цеха | лом чугунный и чугунная стружка | лом стальной и стальная стружка | ||||||

| % | т | % | т | % | т | |||

| 2000,0 | 74,0 | 2702,0 | 22,9 | 618,8 | 22,3 | 602,6 | 9,4 | 254,0 |

В некоторых отраслях химической промышленности потребность в сырье и материалах (Рi) определяется с помощью формул химических реакций с учетом молекулярного веса готового продукта и исходного сырья, процентного содержания чистого вещества в сырье и готовом продукте, величины потерь. Соответствующие расчеты производятся технологическими службами предприятий по формуле

где П — план производства готового продукта; Мс, Мп — молекулярная масса исходного сырья и готового продукта; Кп, Кс — содержание полезного вещества в исходном сырье и готовом продукте, %; В — плановый выход готового продукта из исходного сырья, %.

В процессе разработки плана материально-технического обеспечения необходимо предусматривать определенное количество ресурсов на создание задела или изменение величины незавершенного производства.

Потребность в материалах для создания задела незавершенного производства (при запуске новых изделий, вводе предприятий) определяется путем умножения подетальных норм расхода на величину задела. Нормальный задел незавершенного производства зависит от длительности производственного цикла, количества и величины одновременно обрабатываемых партий, методов организации и типов производства, коэффициента готовности продукции незавершенного производства на конец и начало планового периода. При расчете потребности для изменения незавершенного производства (Риз.п) используется формула

где Vкиз.п, Vниз.п— объем незавершенного производства на конец и ожидаемый его объем на начало планового периода, деталей (изделий); Нj — норма расхода материала на j-ю деталь (изделие).

Помимо основных материалов, на предприятиях используется большая номенклатура вспомогательных материалов для обслуживания технологического процесса, заводского транспорта, а также для осуществления сбыта готовой продукции. Потребность во вспомогательных материалах также определяется в соответствии с нормами расхода. Специфика расчетов вытекает из самих измерителей расхода. По таре и упаковочным материалам норма устанавливается на единицу затариваемой продукции; по смазочным и обтирочным материалам — на единицу времени работы оборудования. В тех случаях, когда трудно установить измеритель расхода вспомогательных материалов (кан-

целярские принадлежности, хозяйственные товары), потребность в них рассчитывается путем анализа данных о расходе за прошлые годы.

Потребность предприятия в инструменте, спецодежде определяется с учетом нормативных сроков износа. Так, количество режущего инструмента (Рреж) рассчитывается по формуле

где Вм — машинное время работы данным инструментом, станко-ч; Кс — коэффициент случайных потерь и поломок, ед.; Кп — коэффициент повторного использования инструмента, ед.; Тп — время использования инструмента до полного износа, ч.

Необходимое количество топлива на технологические и энергетические нужды определяется прямым счетом на основании норм расхода условного топлива, устанавливаемых на единицу продукции или работы по формуле

где Pi — потребность в i-м виде топлива в натуральных единицах измерения; Пj — план производства j-й продукции; Нj — норма расхода условного топлива на выполнение единицы j-го вида работ (на выпуск единицы i'-й продукции); Qi — калорийный эквивалент i-ro вида топлива.

Потребность в топливе на отопление (Рi) рассчитывают исходя из объема отапливаемых зданий, продолжительности отопительного периода, разности внутренней и наружной температуры и нормы расхода условного топлива на отопление 1 м3 зданий на 1 °С разницы в сутки:

где Рi — потребность в i-м виде топлива, т; Ну — суточная норма расхода условного топлива на 1 ° С разницы внутренней и наружной температуры, кг на 1 м3 объема зданий; V — наружный объем отапливаемого здания, 1 м3; Д — продолжительность отопительного периода в днях; tв — температура внутри здания; tн — средняя температура наружного воздуха" за отопительный период; Qi — калорийный эквивалент i-го вида топлива; 106 — поправка, связанная с приведением показателей к единым единицам измерения.

Потребность предприятия в материальных ресурсах для технического развития и модернизации производства определяется с учетом объемов работ по совершенствованию технологии, механизации и автоматизации производства, освоению и внедрению новой техники, а также опытно-конструкторских, науч-

но-исследовательских и других работ и норм расхода материальных ресурсов на эти цели.

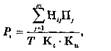

Расчет потребности в оборудовании производится исходя из необходимости замены физически и морально устаревшего; расширения производственной мощности в связи с увеличением программы производства; проведения научно-исследовательских работ по механизации и автоматизации производственных процессов; внедрения новой техники и прогрессивной технологии; обеспечения ремонтно-эксплуатационных нужд. Различают общую потребность в оборудовании и потребность для заказа. Общая потребность определяется на основании объема работы в плановом периоде, утвержденных норм времени на выполнение единицы работы, рабочего фонда времени оборудования с учетом коэффициента его полезного использования и коэффициента перевыполнения норм выработки. Расчеты производятся по формуле

|

где Рi — потребность в i-м виде оборудования; Нij — норма машинного времени работы i-ro оборудования в станко-ч на выпуск единицы j-й продукции или выполнение единицы j-го вида работ; Пi — программа производства или плановый объем работ; Т — рабочий фонд времени оборудования, ч; Кi — коэффициент использования оборудования во времени; Кп — коэффициент перевыполнения норм выработки на данном оборудовании.

Исходя из рассчитанной потребности, а также наличия и предполагаемого выбытия оборудования в плановом периоде, определяют количество оборудования для заказа.

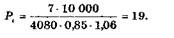

Пример. Производственная программа выпуска изделия — 10 000 шт. Норма времени работы токарного станка на изготовление одного изделия — 7 станко-ч. Фонд времени работы оборудования — 4080 ч. Коэффициент использования оборудования во времени — 85 % и средний процент перевыполнения норм выработки за счет лучшего использования станков — 6 %.

Определим потребность в оборудовании:

Таким образом, для выполнения производственной программы необходимо 19 единиц оборудования. Предположим, что на начало планового периода количество станков составит 18 единиц, а в течение планового периода 2 станка будут списаны. Следовательно, потребность в станках для заказа равняется трем

(19 - 18 + 2). К рассчитанному количеству необходимо добавить потребность в оборудовании для научно-исследовательских работ и ремонтно-эксплуатационных нужд.

Поиск по сайту: