АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Обоснование структуры товарной продукции

Важным источником резервов увеличения суммы прибыли является оптимизация структуры товарной продукции, т.е. увеличение доли тех изделий, которые приносят большую прибыль предприятию. Однако нужно иметь в виду, что руководство предприятия никогда не сведет свою производственную программу только к одному самому доходному изделию или услуге, чтобы минимизировать вероятность банкротства в связи с изменением конъюнктуры рынка.

Допустим, что имеются сведения об ассортименте продукции и возможных его изменениях (табл. 10.5).

Постоянные затраты за год для первого варианта составляют 1000 млн руб., для второго - 1200 млн руб., выручка от реализации для первого варианта - 5600 млн руб., для второго - 6000 млн руб. Оценку вариантов можно дать путем сравнения суммы прибыли по первому и второму вариантам. Однако проще проанализировать данную ситуацию, используя маржинальный доход. Для этого рассчитаем среднюю величину доли маржинального дохода с учетом структуры реализации продукции для каждого варианта.

Прибыль исчислим по формуле:

П = В х Ду - Н.

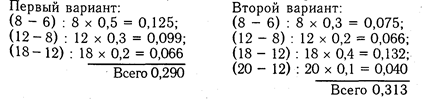

Первый вариант:

П = (5600 х 0,29) - 1000 = 1624 - 1000 =624 млн руб.

Второй вариант:

П = (6000 х 0,313) - 1000 = 1878 - 1200 = 678 млн руб.

Таким образом, второй вариант позволяет увеличить абсолютную сумму прибыли на 54 млн руб. Следовательно, ему нужно отдать предпочтение.

Рассмотрим второй пример. Предприятию приходится обосновывать решение о принятии дополнительного заказа на выпуск 500 изделий L, если мощность его оборудования используется до предела. В таком случае необходимо уменьшить выпуск других менее выгодных изделий, например изделия К, входившего в производственную программу фирмы.

Имеются следующие данные об этих изделиях.

L К

Цена изделия, млн руб. 15 12

Переменные издержки на изделие, млн руб. 9 8

Ставка маржинального дохода, млн руб. 6 4

Время выработки, мин. 8 10

Требуется определить:

а) на сколько единиц нужно сократить выпуск продукции К, чтобы можно было принять заказ на изделие L?

б) будет ли способствовать дополнительный заказ увеличению прибыли в данном периоде?

в) какой должна быть нижняя граница цены изделия L, чтобы фирма могла принять дополнительный заказ?

Определим время, необходимое для дополнительного заказа в 500 шт.

8 х 500 = 4000 мин.

Из-за этого выпуск изделия К уменьшится на

4000/10 = 400 шт.

Сопоставим исходные данные и полученные результаты:

L К

Объем производства, шт. +500 -400

Цена изделия, млн руб. 15 12

Переменные издержки на изделие, млн руб. 9 8

Ставка маржинального дохода, млн руб. 6 4

Сумма маржинального дохода, млн руб. +3000 -1600

Полученные результаты показывают, что принятие дополнительного заказа на изготовление изделия L выгодно для предприятия. Его выполнение будет способствовать увеличению прибыли, так как предприятие получит дополнительно 3000 млн руб., а потеряет 1600 млн руб.

Нижняя граница цены равна переменным издержкам дополнительного изделия плюс ставка маржинального дохода заменяемого изделия, умноженная на соотношение времени их производства:

Ц=9+4х8/10= 12,2 млн руб.

Такой уровень цены необходим для получения прежней суммы прибыли. Поскольку контрактная цена выше этого уровня, то принятие дополнительного заказа увеличит прибыль на 1400 млн руб.[(15-12,2) х 500]. Следовательно, изменение структуры производства выгодно для предприятия.

10.8. Обоснование варианта цены на новое изделие

Порядок обоснования цены на новые изделия. Определение необходимого прироста объема продаж для компенсации потерь от снижения цен.

Важным фактором, от которого зависит прибыль предприятия, является уровень отпускных цен на продукцию. Допустим, что фирма стоит перед выбором варианта цены на новое изделие, которое конкурент продает по цене 250 тыс. руб. Чтобы завоевать рынок сбыта, нужно обеспечить или более высокое качество продукции, или продавать ее по более низким ценам. Постоянные расходы, связанные с производством и сбытом этого изделия, составляют 2400 млн руб., переменные - 80 тыс. руб. на единицу.

Если улучшить качество изделия, то можно продать его по цене 300 тыс. руб., но при этом постоянные затраты увеличатся на 25 % и составят 3000 млн руб. Переменные расходы также возрастут на 25 % и составят 100 тыс. руб. на единицу продукции. Необходимо проанализировать возможность установления цены в 300 и 200 тыс. руб. Для этого сделаем расчет прибыли и точки критического объема реализации продукции для двух вариантов.

Как видно из табл. 10.6, более выгоден для предприятия первый вариант, так как он обеспечивает более высокую сумму прибыли и более низкий порог рентабельности. Чтобы обеспечить такую же сумму прибыли по второму варианту, необходимо производственную мощность предприятия увеличить до 36 666 ед. (2 400 000 + 2 000 000)/ 120).

Выбор того или иного варианта зависит от конъюнктуры рынка. Во время производственного бума предприниматели идут на увеличение объема производства и реализации продукции "любой ценой", а в периоды спада детально изучается каждая статья затрат, осуществляется поиск резервов экономии постоянных и переменных расходов.

В условиях конкуренции предприятиям часто приходится идти на снижение уровня цен, чтобы не снизить оборот по реализации. Например, цены у конкурентов ниже на 5-7 %, из-за чего оборот предприятия в последнее время несколько уменьшился. Чтобы отвоевать рынок сбыта, предприятие решило снизить цены на 10 % (с 300 до 270 тыс. руб.), сохранив при этом ту же прибыль за счет увеличения объема продаж.

В таком случае предприятию придется решать задачу увеличения оборота по реализации, чтобы компенсировать потери от снижения цен и рост постоянных затрат на 5 % в связи с расширением производства. Рассмотрим показатели до (ситуация 1) и после (ситуация 2) изменения цены.

Необходимая сумма оборота от реализации продукции для компенсации суммы постоянных затрат и получения той же прибыли определяется делением возросшей суммы постоянных затрат и суммы прежней прибыли на долю маржинального дохода в изменившейся ситуации:

Предприятие в этой ситуации должно произвести 30 300 изделий, чтобы при цене 270 тыс. руб. получить выручку в сумме 8180 млн руб. При этом его переменные издержки составят 3030 млн руб., постоянные - 3150 млн руб., а прибыль - 2000 млн руб.

10.9. Выбор варианта машин и оборудования

Аналитический и графический способы обоснования выбора варианта машин и оборудования. Определение суммы убытка от выбора не оптимального решения.

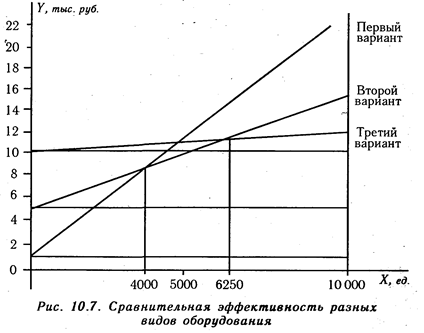

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования. Допустим, что выполнить какую либо операцию или процесс можно одним из трех вариантов - на станке с ручным управлением, на полуавтомате и автомате.

Из рис. 10.7 видно, что при годовом объеме производства до 4000 ед. выгоднее использовать станок с ручным управлением, от 4000 до 6250 ед. — полуавтомат, а свыше 6250 ед. в год более целесообразно и экономно установить автоматический станок.

Эти же данные можно получить и аналитическим способом.

Для нахождения критической точки затрат для двух вариантов затраты по одному из них приравнивают к затратам по другим. Так, критическая точка затрат для станка с ручным управлением и полуавтомата может быть найдена по уравнению

1000 + 2Х = 5000 + X; Х = 5000-1000 = 4000 ед.

Аналогично определяется критическая точка затрат для полуавтомата и автомата:

5000 + Х =10000 + 0,2Х; 0,8 Х = 5000; Х = 6250.

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия. Например, годовой объем производства составляет 3000 ед. Принято решение выполнять эту операцию с помощью автомата. Величина потерь от принятого технологического решения будет составлять разность в затратах на станках с ручным управлением и автоматах: (10000 + 0,2 х 3000) - (1000 + 2 х 3000) = 10600 — 7000 = 3600 тыс. руб. Таким образом, необоснованное технологическое решение привело к потерям в размере 3600 тыс. руб.

10.10. Обоснование решения "производить или покупать"

Аналитический и графический способы выбора между собственным производством и приобретением комплектующих изделий. Определение суммы убытка от принятия неправильного решения.

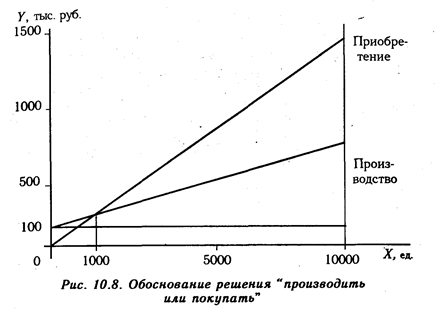

Минимизации затрат и увеличению прибыли содействует во многом обоснование выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов и т.д. Для решения проблемы "производить или покупать" также может быть использован принцип взаимосвязи объема, себестоимости и прибыли.

Например, для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 100 тыс. руб. в год, а переменные расходы на единицу продукции - 50 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Чтобы ответить на этот вопрос, произведем следующие расчеты. Стоимость приобретенных деталей можно выразить следующим образом:

С = РХ,

где Р - цена за единицу продукции; Х - необходимое количество деталей в год.

Себестоимость производства деталей будет включать в себя постоянные и переменные затраты. Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

РХ=А+ВХ, 150Х= 100 000 + 50Х,

100Х=100000, Х=1000ед.

Расчеты показывают, что при годовой потребности в 1000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При увеличении потребности свыше 1000 ед. в год более экономным является собственное производство, а при уменьшении для предприятия более выгодно их покупать (рис. 10.8).

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.

Аналогичным образом можно обосновать необходимость приобретения автомобиля для перевозки грузов. Предположим, что предприятию нужен грузовик не каждый день, а только для завоза сырья на протяжении пяти дней каждого месяца. Общий объем грузооборота за год составляет 60000 ткм. Если приобрести грузовик (первый вариант), то постоянные затраты за год составят 2400 тыс.руб. и переменные на 1 ткм - 120 руб. Можно заказать грузовик в автотранспортной организации (второй вариант). В таком случае стоимость 1 ткм перевозки составляет 200 руб. Нужно рассчитать, при каких объемах грузооборота выгодно приобретать грузовик, а при каких — пользоваться услугами автотранспортных организаций.

Приравняем затраты по первому и второму вариантам:

2400 тыс. руб. + 120Х = 200Х, 80X = 2400 тыс. руб., Х = 30 тыс. ткм.

Следовательно, при объеме грузооборота до 30 тыс. ткм выгоднее пользоваться услугами автотранспорта сторонних организаций, а при больших объемах рациональнее купить свой грузовик, так как себестоимость 1 ткм и общая сумма затрат на перевозку грузов будут ниже.

Доказательство. Затраты по первому варианту при объеме грузооборота 60000 ткм будут равны

2 400 000 руб. + 120 руб. х 60 000 ткм = 9600 тыс.руб., а по второму варианту

200 руб. х 60 000 ткм = 12 000 тыс.руб.

Экономия в год при использовании первого варианта составит 2400 тыс. руб.

Обоснование этого решения можно осуществить и графическим методом (рис. 10.9).

10.11. Выбор варианта технологии производства

Аналитический и графический способы обоснования варианта технологии производства. Доказательство правильности выбранного решения.

Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимальной технологии производства.

Вариант А.

Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют:

постоянные - 400 млн руб. в год; переменные - 170 тыс. руб. на единицу продукции.

Вариант Б. Компания за счет кредитов покупает дополнительное оборудование, которое позволяет выполнить некоторые технологические операции в собственных помещениях. При этом затраты составят: постоянные - 925 млн руб. переменные - 100 тыс. руб. на единицу продукции.

Максимально возможная производственная мощность по двум вариантам - 10000 изделий в год. Цена реализации одного изделия - 250 тыс. руб.

Как видим, вариант А дает более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту Б включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по кредитам. Расчетный объем производства не дан. Максимальный спрос ограничен производственной мощностью 10000 ед. Поэтому мы можем определить по каждому варианту максимальную прибыль и порог рентабельности.

Вариант Б обеспечивает более высокую прибыль. Однако при первом варианте технологии порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки.

Если вариант А более доходный при малых объемах реализации, а вариант Б - при больших объемах, то должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при одинаковом общем объеме реализации продукции. Для ее нахождения можно применять графический и аналитический методы.

Наилучший способ графического решения задачи - построение графика зависимости прибыли от объема реализации по каждому варианту. Он строится довольно легко, так как прибыль возрастает прямолинейно (маржинальный доход на каждую дополнительно проданную единицу продукции - величина постоянная). Для построения прямолинейного графика прибыли необходимо отложить всего две точки и соединить их (рис. 10.10).

1. При нулевой реализации маржинальный доход равен 0, а компания несет убытки в размере постоянных затрат (вариант А - 400 млн руб., вариант Б - 925 млн руб.).

2. При объеме реализации 10 000 ед. прибыль уже рассчитана. По варианту А она составляет 400 млн руб., по варианту Б - 575 млн руб.

С помощью графика определяем порог рентабельности (безубыточный объем реализации продукции) и максимальную прибыль по каждому варианту. Из рис. 10.10 видно, что прибыль по обоим вариантам одинаковая при объеме реализации 7500 ед., и при больших объемах вариант Б становится более выгодным, чем вариант А.

Аналитический способ расчета. Допустим, что объем реализации, при котором оба варианта дают одинаковую прибыль, равен Х единиц. Суммарная прибыль есть суммарный маржинальный доход минус постоянные затраты, а суммарный маржинальный доход - маржинальный доход на единицу продукции, умноженный на Х единиц. Отсюда прибыльравна:

по варианту А / 80Х - 400 000;

по варианту Б / 150х - 925000.

Учитывая, что при объеме реализации Х единиц прибыль одинаковая, то

80Х - 400000 = 150Х - 925000; 70Х = 525 000; X = 7500 ед.

Доказательство.

Вариант А Вариант Б

Маржинальный доход 80 х 7500 = 150 х 7500 =

= 600 000 = 1 125 000

Постоянные затраты 400 000 925 000

Прибыль 200000 200000

Таким образом, вариант А является более выгодным до 7500 ед. Если же ожидается, что спрос превысит 7500 ед., то более выгодным будет вариант Б. Поэтому нужно изучить и оценить спрос на этот вид продукции.

Поиск по сайту: