АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Доходы от гос. собственности

3) доходы от приватизации гос. Имущества

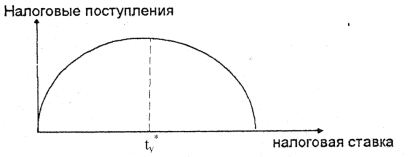

Формирование налогов как доходов гос. Бюджета описывается кривой Лаффера. Налоги зависят от налоговой ставки ty и налоговой базы Y. Величина налоговых доходов бюджета может быть выражена формулой:

Т=tYY.

База зависит от занятости (N) в экономике Y = K^альфа*N^(1-альфа)

Теория неоклассиков:

Решая? о предложении труда, работники ориентируются на реал. з\пл за вычетом налогов. Тогда при стабильной ставке реал. з\пл предложение труда становится убывающей f от налоговой ставки.

Кривая Лаффера показывает, что вначале, когда налоговая ставка растет до ty*, налоговые поступления в бюджет растут. После достижения max ыеличины налоговые поступления начинают падать при росте налоговой ставки. Отсюда следует, что одни и те же налоговые поступления могут иметь разные значения при одинаковых значениях налоговой ставки.

3 принципиальных состояния экономики:

1) S−I=0 G+TR−Т=0 сбалансированный бюджет

2) S−I>0 G+TR−Т>0 дефицит государственного бюджета

3) S−I<0 G+TR−Т<0 доходы превышают расходы. Гос-во имеет сбережения

Поиск по сайту: