АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Сущность и методы определения нормативных затрат на выполнение государственного (муниципального) задания

При расчете субсидий на выполнение государственного (муниципального) задания, учитываются, как уже отмечалось, затраты, связанные с оказанием услуги и затраты на содержание имущества.

Порядок расчета нормативных затрат на федеральном уровне регламентируется Приказом Минфина РФ №137н, Минэкономразвития РФ №527 от 29.10.2010 «О методических рекомендациях по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений». Для субъектов РФ разработаны комплексные рекомендации, в которых, в частности, предложены рекомендации по расчету нормативных затрат на выполнение государственного (муниципального) задания. Рекомендации устанавливаются Письмом Минфина России от 16.05.2011 №12-08-22/1959 «Комплексные рекомендации органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления по реализации Федерального закона от 8 мая 2010 г. №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

В соответствии с указанными нормативными документами, порядок расчета нормативных затрат устанавливается органами власти, выполняющими функции учредителя автономного или бюджетного учреждения.

| В качестве примеров можно привести: 1) Приказ Минобрнауки России от 09.08.2012 №596 «Об утверждении Порядка определения нормативных затрат на оказание государственных услуг федеральными государственными учреждениями образования и науки и нормативных затрат на содержание имущества учреждений» 2) Приказ Минкультуры РФ от 29.12.2011 №1259 «Об утверждении порядка определения нормативных затрат на оказание образовательными, научно-исследовательскими и иными учреждениями в сфере культуры, имеющими лицензию на право ведения образовательной деятельности, подведомственными Министерству культуры Российской Федерации, государственных услуг (работ) и нормативных затрат на содержание их имущества» 3) Приказ Минздравсоцразвития РФ от 12.12.2011 №1534н «Об утверждении Порядка определения нормативных затрат на оказание федеральными государственными учреждениями, находящимися в ведении Министерства здравоохранения и социального развития Российской Федерации, государственных услуг и нормативных затрат на содержание их имущества». |

Нормативные акты определяют, что учредители имеют право утверждения порядков расчета нормативных затрат отдельно для каждого учреждения или в среднем для группы учреждений. Так, приказами Росморречфлота утверждены порядки расчета нормативных затрат отдельно для образовательных учреждений морского и речного транспорта и отдельно для всех прочих учреждений, находящихся в ведении Федерального агентства морского и речного транспорта.

В том случае, если порядок утверждается отдельно для группы учреждений, нормативные затраты могут определяться с использованием корректирующих коэффициентов, учитывающих особенности учреждений (например, место нахождения учреждения, статус муниципального образования, на территории которого расположено учреждение, обеспеченность инженерной инфраструктурой и другие критерии).

Приказом №137н/527 устанавливается, что расчет нормативных затрат на оказание услуг может осуществляться с использованием трех методов либо их комбинации. Состав методов представлен на рис.13.

Рис.13. Методы расчета нормативных затрат

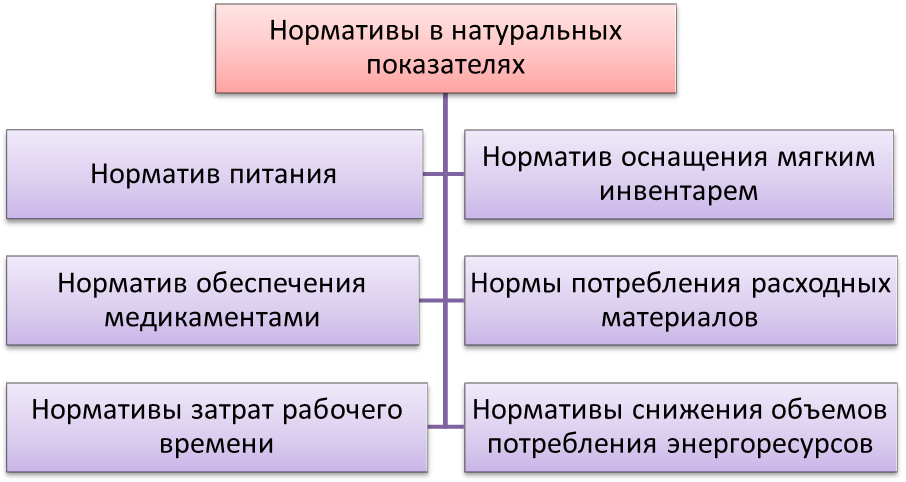

1. Нормативный метод предполагает расчет затрат на основе использования утвержденных натуральных нормативов. При определении нормативных затрат могут использоваться, например, следующие нормативы (рис.14).

Рис.14. Нормативы, используемые при определении нормативных затрат

В случае наличия утвержденных нормативов затраты определяются как произведение стоимости одной единицы группы затрат на общее количество единиц данной группы затрат:

, (1)

, (1)

где

Нгу – нормативные затраты на оказание государственной услуге по данной группе затрат,

Pед – стоимость единицы группы затрат,

Qед – количество единиц группы затрат, необходимых для оказания услуги (норма расхода).

| Например: Расчет нормативных затрат на холодное водоснабжение рассчитывается как произведение норматива потребления холодной воды на единицу услуги и стоимость 1 м3 холодной воды. Предположим, норматив потребления холодной воды в расчете на 1 единицу услуги составляет 1,25 м3 в год, а тариф потребления холодной воды – 48 р. за 1 м3. Тогда нормативные затраты на единицу услуги составят: Нгу = 1,25×48=60 руб. Если государственное задание предполагает 250 получателей услуги, то сумма нормативных затрат на холодное водоснабжение на оказание данной услуги составит: 250×60 = 15 000 руб. Эта сумма будет заложена по данному виду затрат в объем финансового обеспечения государственного задания. Другой пример: В клинической больнице для расчета нормативных затрат этилового спирта на проведение операции по удалению липомы умножим стоимость одного грамма препарата (20 коп.), на норму – 400 г (количество, необходимое для оказания единицы услуги, установленное в приказе Минздрава СССР от 30.08.1991 № 245). Получим: Нгy = 20 × 400 = 8000 (коп.) = 80,00 (руб.) |

В том случае, если в какой либо сфере отсутствуют утвержденные нормативы или стандарты оказания услуги, то учредитель имеет право самостоятельно установить нормативы, выраженные в натуральных показателях.

2. Структурный метод определения нормативных затрат предполагает определение ряда статей расходов пропорционально выбранному основанию. Таким основанием может быть:

- затраты на оплату труда персонала, участвующего непосредственно в оказании услуги;

- площадь помещения, используемого для оказания услуги;

- объем оказываемых услуг в случае, если услуги, оказываемые учреждением имеют одинаковую единицу измерения объема услуг (чел., тыс. чел, посещений и т.д.), либо могут быть приведены в сопоставимый вид.

Чаще всего используется структурный метод в том случае, если учреждение оказывает несколько видов государственных (муниципальных) услуг.

Например, если необходимо определить долю затрат на общехозяйственные нужды в расчете на одного сотрудника, то она будет рассчитана по формуле:

, где

Зi – затраты, приходящиеся на i-го сотрудника;

Зох – общая сумма общехозяйственных расходов, которые необходимо распределить;

ЗПi – зарплата i-го сотрудника;

ФОТ – общий фонд оплаты труда. , где

Зi – затраты, приходящиеся на i-го сотрудника;

Зох – общая сумма общехозяйственных расходов, которые необходимо распределить;

ЗПi – зарплата i-го сотрудника;

ФОТ – общий фонд оплаты труда.

|

Рассмотрим комплексный пример применения структурного метода расчета норматива затрат на оказание услуги.

Пример

Учреждение социального обслуживания «Центр психолого-педагогической помощи семье и детям» оказывает три вида услуг: индивидуальное психологическое консультирование взрослых (A), индивидуальная психологическая работа с детьми (B) и семейное консультирование (C).

В отчетном году затраты на оплату труда работников, принимающих непосредственное участие в оказании государственных услуг, составили 800 000 руб. Затраты на оплату труда работников, принимающих участие в оказании услуги А, составили 160 000 руб. (20%), B – 280 000 руб. (35%), C – 360 000 руб. (45%).

В течение года были произведены следующие затраты:

12 000 руб. - на приобретение расходных материалов, используемых при оказании услуг (канцелярские принадлежности);

200 000 руб. - на общехозяйственные нужды.

Определение норматива затрат на оказание единицы государственной услуги структурным методом приведем в таблице.

Определение норматива затрат на оказание единицы государственной услуги

|

3. Экспертный метод предполагает расчет нормативных затрат на основе экспертной оценки. Этот метод рекомендуется применять в случае невозможности определения доли одной или нескольких статей расходов в общей сумме расходов на оказание услуги. Примером экспертной оценки может быть:

- оценка доли затрат (например, трудозатрат, расходных материалов, коммунальных платежей) в общем объеме затрат, необходимых для оказания услуги и др.;

- количество обращений потребителей услуги;

- оценка условного объема площадей, необходимых для оказания услуги.

Следует иметь в виду, что выбор метода расчета нормативных затрат для каждой группы затрат чаще всего зависит от отраслевых, территориальных и других особенностей предоставления услуги. При этом методы могут быть использованы в различных комбинациях.

Нормативными актами предусмотрена возможность установления несколько значений нормативных затрат на оказание одной и той же услуги, характерных для разных условий ее оказания. В этом случае должен быть определен классификационный признак, на основании которого будет детализироваться норматив.

| Примерами такой классификации (детализации) могут быть: - территориальный признак (например, город/село), - обеспеченность инженерной инфраструктурой, - продолжительность оказания услуги (например, продолжительность программ дополнительного образования), - условия оказания и содержание услуги (например, для разных образовательных программ или укрупненных групп специальностей для учреждений СПО), - виды учреждений, оказывающих услуги (например, лицей, колледж и т.д.), - оказание учреждением дополнительных социально-значимых услуг, непосредственно связанных с оказанием государственной услуги (оказание услуг по организации групп продленного дня в школах, а также организации внеклассной работы в форме кружков и секций), - категории потребителей (лица с ограниченными возможностями здоровья, дети младшего школьного возраста, дети-сироты и т.д.). Так, например, Министерство образования и науки устанавливает особенности формирования нормативных затрат отдельно для государственных услуг в сфере среднего, высшего и дополнительного профессионального образования. |

Если используются разные значения нормативных затрат для одной услуги, то учредитель может установить отдельное значения для каждого варианта оказания услуги, а также ввести поправочные коэффициенты к базовому варианту нормативных затрат.

Некоторые особенности расчета нормативных затрат существуют для государственных заданий, предусматривающих выполнение определенных работ. Здесь чаще всего невозможно определить точное число потребителей результатов работ, поэтому размер субсидии, как правило, рассчитывается учредителем индивидуально. Рассчитать нормативные затраты на проведение работ можно по аналогии с расчетом нормативных затрат по услугам в том случае, если для работы существует единица измерения объема (например, проведение соревнования с численностью до 100 человек, театральная постановка, рассчитанная на число посетителей до 200 человек и т.п.).

3.5. Порядок расчета нормативных затрат на выполнение государственного (муниципального) задания

Методическими указаниями Министерства финансов РФ установлено две группы затрат, учитываемых при определении нормативных затрат на оказание федеральным бюджетным учреждением государственной услуги:

а) нормативные затраты, непосредственно связанные с оказанием государственной услуги;

б) нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества федерального бюджетного учреждения).

Состав указанных групп затрат представлен на рис. 15.

Законодательно предусмотрено право учредителя детализировать состав нормативных затрат, непосредственно связанных с оказанием услуги.

| Например: ФГБУ «Центр МТО» выделены в отдельную группу транспортные услуги и услуги связи, которые имеют существенный вес в совокупных затратах учреждения по оказанию государственных услуг. |

Нормативные затраты на оказание государственной (муниципальной) услуги, таким образом, складываются как сумма затрат, связанных с оказанием услуги и затрат на общехозяйственные нужды:

, где: (2)

, где: (2)

Ni – нормативные затраты на оказание i-той государственной (муниципальной) услуги;

- нормативные затраты, непосредственно связанные с оказанием i-той государственной услуги;

- нормативные затраты, непосредственно связанные с оказанием i-той государственной услуги;

- нормативные затраты на общехозяйственные нужды для i-той государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества учреждения).

- нормативные затраты на общехозяйственные нужды для i-той государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества учреждения).

Рис.15. Структура нормативных затрат государственных (муниципальных) учреждений

Рассмотрим порядок планирования нормативных затрат по указанным группам затрат.

Нормативные затраты на оплату труда и начисления на выплаты по оплате труда целесообразно определять, исходя из потребности в количестве персонала по категориям с учетом норм труда, принимающего непосредственное участие в оказании услуги, в соответствии с действующей системой оплаты труда.

Учредители самостоятельно определяют порядок расчета нормативных затрат на оплату труда сотрудников, занятых в оказании услуги (выполнении работы) и сотрудников, деятельность которых напрямую с оказанием услуги (выполнением работы) не связана. На врезке приведен пример расчета нормативных затрат на оплату труда персонала, применяемый Министерством образования РФ.

Пример формирования нормативных затрат на оплату труда профессорско-преподавательского состава (далее – ППС), занятого в предоставлении услуг высшего профессионального образования (далее – ВПО) учреждений, подведомственных Министерству образования и науки РФ.

Нормативные затраты на фонд оплаты труда ППС для государственной услуги ВПО ( ) рассчитываются по следующей формуле: ) рассчитываются по следующей формуле:

, где: , где:

- затраты на оплату труда ППС для государственной услуги ВПО в отчетном финансовом году в расчете на единицу расчетной численности ППС (без учета объема денежного довольствия офицеров - преподавателей учебных военных центров, факультетов военного обучения и военных кафедр и фонда на доплаты за степени кандидата наук и доктора наук в отчетном году);

i - коэффициент индексации заработной платы ППС в очередном финансовом году в соответствии с законодательством Российской Федерации; - затраты на оплату труда ППС для государственной услуги ВПО в отчетном финансовом году в расчете на единицу расчетной численности ППС (без учета объема денежного довольствия офицеров - преподавателей учебных военных центров, факультетов военного обучения и военных кафедр и фонда на доплаты за степени кандидата наук и доктора наук в отчетном году);

i - коэффициент индексации заработной платы ППС в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность ППС, необходимая для оказания единицы государственной услуги ВПО в очередном финансовом году; - расчетная численность ППС, необходимая для оказания единицы государственной услуги ВПО в очередном финансовом году;

- объем средств на доплаты за степени кандидата наук и доктора наук для государственной услуги ВПО в очередном финансовом году; - объем средств на доплаты за степени кандидата наук и доктора наук для государственной услуги ВПО в очередном финансовом году;

- фонд оплаты труда военного персонала учебных военных центров, факультетов военного обучения и военных кафедр в очередном финансовом году - фонд оплаты труда военного персонала учебных военных центров, факультетов военного обучения и военных кафедр в очередном финансовом году

- количество единиц государственной услуги ВПО в очередном финансовом году.

Расчетная численность ППС учреждения в очередном финансовом году рассчитывается исходя из контингента обучающихся по формам обучения и нормативов оптимальной нагрузки.

Затраты на доплаты за ученые степени определяются законодательством РФ. - количество единиц государственной услуги ВПО в очередном финансовом году.

Расчетная численность ППС учреждения в очередном финансовом году рассчитывается исходя из контингента обучающихся по формам обучения и нормативов оптимальной нагрузки.

Затраты на доплаты за ученые степени определяются законодательством РФ.

|

Следует иметь в виду, что норматив затрат на оплату труда и начисления на выплаты по оплате труда определяется в соответствии с постановлением Правительства РФ от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений».

Нормативные затраты в целом на оплату труда персонала, участвующего в оказании государственной (муниципальной) услуги, могут быть рассчитаны по формуле:

, где (3)

, где (3)

ОТп – оплата труда персонала, непосредственно оказывающего государственную услугу (выполняющего работу);

ОТу – затраты на оплату труда и начисления на оплату труда за отчетный год с учетом планируемой индексации на соответствующий финансовый год;

Kрт – коэффициент распределения трудозатрат персонала.

Нормативные затраты на материальные запасы, непосредственно используемые для оказания услуги, определяются, исходя из нормативных объемов потребления материальных запасов (в случае если такие нормативы утверждены) или фактических объемов потребления материальных запасов за прошлые годы в натуральном или стоимостном выражении.

Нормативные затраты на материальные запасы, таким образом, могут быть рассчитаны по формуле:

, (4)

, (4)

где

МЗу – нормативные затраты на материальные запасы на очередной финансовый год;

– затраты на приобретение материальных запасов, рассчитанные в отчетном финансовом году на единицу государственной услуги для i-той услуги;

– затраты на приобретение материальных запасов, рассчитанные в отчетном финансовом году на единицу государственной услуги для i-той услуги;

i мз – коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством РФ.

В случае наличия утвержденных нормативов потребления материальных запасов, расчет проводится более детализировано с учетом отраслевых особенностей оказания услуги.

| Например, нормативные затраты на единицу одной услуги в медицинских учреждениях определяется исходя из: - вида услуги, среднего количества раз ее предоставления; - затрат на лекарственные препараты с учетом их перечня, разовых и курсовых доз и стоимости; - стоимости применяемых в процессе лечения изделий медицинского назначения; - перечня препаратов крови с указанием количества, частоты предоставления и стоимости; - перечня диетического (лечебного и профилактического) питания с указанием количества, частоты его предоставления и стоимости |

Нормативные затраты на коммунальные услуги определяются отдельно для каждого вида коммунальных услуг:

- нормативные затраты на холодное водоснабжение и водоотведение;

- нормативные затраты на горячее водоснабжение;

- нормативные затраты на теплоснабжение;

- нормативные затраты на электроснабжение.

Решениями учредителей перечень коммунальных услуг может дополняться, например, расходами на водоотведение, вывоз и утилизацию отходов и т.п.

Затраты определяются исходя из натуральных нормативов потребления коммунальных услуг (если таковые утверждены) либо исходя из фактических объемов потребления коммунальных услуг за прошлые годы с учетом тарифов очередного финансового года и изменения площадей учреждения.

Затраты на коммунальные услуги рекомендуется распределять между общехозяйственными расходами и расходами на содержание имущества в следующей пропорции:

- нормативные затраты на потребление электрической энергии в размере 90 и 10 процентов соответственно;

- нормативные затраты на потребление тепловой энергии в размере 50 и 50 процентов соответственно.

Таким образом, расходы на коммунальные услуги в расчете на единицу государственной (муниципальной) услуги могут быть рассчитаны по следующей формуле:

, (5)

, (5)

где:

Рхв – потребление холодной воды и водоотведение в натуральных показателях в расчете на единицу услуги;

Тхв – тариф на холодное водоснабжение и водоотведение в очередном финансовом году;

Ргв – потребление горячей воды в натуральных показателях в расчете на единицу услуги;

Тгв – тариф на горячее водоснабжение в очередном финансовом году;

Рт – потребление тепловой энергии в натуральных показателях в расчете на единицу государственной услуги;

Тт – тариф на теплоснабжение на очередной финансовый год;

Рэ – потребление электроэнергии в расчете на единицу услуги;

Тэ – тариф на электроэнергию на очередной финансовый год.

Нормативные затраты на содержание имущества рассчитываются отдельно для недвижимого и особо ценного движимого имущества. При расчете нормативных затрат на содержание имущества учитываются затраты:

- на потребление электрической энергии в размере 10 % общего объема затрат на оплату указанного вида коммунальных платежей;

- на потребление тепловой энергии в размере 50 % общего объема затрат на оплату данного вида коммунальных платежей;

- на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением или приобретенное за счет средств, выделенных ему учредителем, в том числе земельные участки.

Нормативные затраты на содержание недвижимого имущества могут быть дополнительно детализированы по следующим группам затрат:

- нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

- нормативные затраты на аренду недвижимого имущества;

- нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

- прочие нормативные затраты на содержание недвижимого имущества.

Нормативные затраты на содержание особо ценного движимого имущества могут быть детализированы по следующим группам затрат:

- нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием услуги;

- нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- прочие нормативные затраты на содержание особо ценного движимого имущества.

Законодательно установлено, что в случае сдачи имущества автономного или бюджетного учреждения в аренду, учредитель исключает из состава нормативных затрат расходы на содержание такого имущества. Однако при этом следует иметь в виллу, что это касается только затрат на содержание имущества, сданного в аренду, на прямые затраты это правило не распространяется.

Следует отметить, что финансовое обеспечение содержания государственного (муниципального) имущества за счет соответствующего бюджета в случае сдачи его учреждением в аренду не осуществляется только в части затрат на содержание имущества. Уменьшать объем субсидии, предоставленной на выполнение задание, в случае сдачи имущества в аренду в течение года не рекомендуется, лучше осуществлять изменение объема с нового финансового года. Это связано с правилом, в соответствии с которым изменять объем субсидии можно в течение года только при изменении самого государственного (муниципального) задания.

Нормативные затраты на приобретение услуг связи и приобретение транспортных услуг могут определяться, исходя из нормативов потребления или фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала) определяются, исходя из количества единиц по штатному расписанию, утвержденному руководителем учреждения, с учетом действующей системы оплаты труда.

Таким образом, рассмотренные нормативные затраты на оказание услуги в соответствующем финансовом году определяются по следующей формуле:

, где (6)

, где (6)

Зj - нормативные затраты, определенные для j-ой группы затрат на единицу услуги на соответствующий финансовый год.

При определении нормативных затрат не учитываются:

а) субсидии на иные цели, предоставленные учреждению из соответствующего бюджета, в том числе на финансовое обеспечение затрат, не носящих постоянного характера (например, на осуществление капитального ремонта, приобретение особо ценного оборудования и др.);

б) бюджетные инвестиции;

в) финансовое обеспечение осуществления учреждением полномочий органа власти по исполнению публичных обязательств, подлежащих исполнению в денежной форме.

Следует иметь в виду, что группы расходов учитываются в составе нормативных затрат на оказание услуг по разному. Затраты, непосредственно связанные с оказанием услуги, поддаются четкому расчету на единицу услуги. В случае с общехозяйственными расходами, если учреждение оказывает несколько услуг, распределение затрат по отдельным государственным услугам более сложное. В данной ситуации распределение рекомендуется осуществлять одним из следующих способов:

- пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании государственной услуги;

- пропорционально площади, используемой для оказания каждой государственной услуги (при возможности распределения общего объема площадей Учреждения между оказываемыми государственными услугами);

- путем отнесения всего объема затрат на общехозяйственные нужды на одну услугу (или часть оказываемых учреждением услуг), выделенную (ых) в качестве основной (ых) услуги для учреждения.

3.6. Формирование плана финансово-хозяйственной деятельности государственных (муниципальных) учреждений

С 1 января 2012 года законодательно предусмотрено составление и утверждение для каждого учреждения плана финансово-хозяйственной деятельности. План финансово-хозяйственной деятельности является важнейшим документом деятельности учреждения.

Целью составления планафинансово-хозяйственной деятельности является:

|

План формируется учреждением и утверждается в порядке, определенном учредителем в соответствии с требованиями, установленными Минфином России в Приказе от 28 июля 2010 г. №81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения». Действие данного нормативного акта распространяется на автономные учреждения, а также бюджетные учреждения, финансирование которых осуществляется путем предоставления субсидий на выполнение государственного задания.

Следует иметь в виду, что в соответствии с приказом №81н порядок и форма плана финансово-хозяйственной деятельности устанавливаются органом власти, осуществляющим функции учредителя бюджетного или автономного учреждения. При этом план составляется на один или три года в зависимости от принятой в субъекте РФ или муниципальном образовании системы бюджетного планирования. В отличие от сметного порядка планирования, в план финансово-хозяйственной деятельности включаются не только суммы поступлений из бюджета, но и показатели финансового состояния учреждения (данные о нефинансовых и финансовых активах и обязательствах), плановые показатели по поступлениям и выплатам учреждения. Такой порядок позволяет учредителю организовать более эффективную систему контроля и регулирования деятельности подведомственных ему учреждений.

План составляется учреждением (подразделением) в рублях по форме, утвержденной органом, осуществляющим функции и полномочия учредителя, и должен содержать следующие части:

1) заголовочную;

2) содержательную;

3) оформляющую.

В заголовочной части Плана указываются:

· гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения;

· наименование документа;

· дата составления документа;

· наименование учреждения;

· наименование подразделения (в случае составления им Плана);

· наименование органа, осуществляющего функции и полномочия учредителя;

· дополнительные реквизиты, идентифицирующие учреждение (подразделение) (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения (подразделения));

· финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

· наименование единиц измерения показателей, включаемых в План.

Содержательная часть Плана состоит из текстовой (описательной) части и табличной части.

В текстовой (описательной) части Плана указываются:

- цели деятельности учреждения (подразделения) в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения (положением подразделения);

- виды деятельности учреждения (подразделения), относящиеся к его основным видам деятельности в соответствии с уставом учреждения (положением подразделения);

- перечень услуг (работ), относящихся в соответствии с уставом (положением подразделения) к основным видам деятельности учреждения (подразделения), предоставление которых для физических и юридических лиц осуществляется за плату;

- общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана (в разрезе стоимости имущества, закрепленного собственником имущества за учреждением на праве оперативного управления; приобретенного учреждением (подразделением) за счет выделенных собственником имущества учреждения средств; приобретенного учреждением (подразделением) за счет доходов, полученных от иной приносящей доход деятельности);

- общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

- иная информация по решению органа, осуществляющего функции и полномочия учредителя.

В табличной части Плана указываются:

1) показатели финансового состояния учреждения (подразделения) (данные о нефинансовых и финансовых активах, обязательствах на последнюю отчетную дату, предшествующую дате составления Плана) в следующем разрезе (таблица 2).

Таблица 2

Поиск по сайту: