АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ издержек обращения

Для оценки фактического положения дел с расходами на осуществление торговой деятельности необходимо проводить анализ издержек с учетом наиболее существенных факторов.

Следует иметь в виду, что степень влияния отдельных факторов в различных условиях хозяйствования неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что следует учитывать при их анализе. Обычно изучают влияние наиболее существенных, таких как:

- объем товарооборота;

- изменение состава и структуры товарооборота;

- ускорение или замедление времени обращения товаров;

- изменение розничных цен на товары;

- изменение тарифов и ставок за услуги, цен на материальные и энергетические ресурсы;

- повышение или снижение производительности труда;

- изменение условий завоза товаров, расширения их закупки у местных производителей;

- совершенствование товародвижения (применения современных приемов логистики) и др.

Наиболее часто используется следующая последовательность проведения анализа издержек обращения:

Начинают анализ издержек обращения с сопоставления абсолютных сумм издержек с предшествующим периодом и в динамике за ряд периодов. Для оценки используется аддитивная модель. Разница между фактической и плановой суммой (отчетного и предшествующего периода) представляет собой абсолютное отклонение (экономия или перерасход)

∆И = Иот – Ипр, (25)

С изменением объема товарооборота изменяется абсолютная сумма издержек обращения, поэтому при анализе следует увязывать сумму издержек обращения с товарооборотом через сопоставления изменения уровней издержек.

∆У = Уот – Упр, (26)

где ∆У – прирост (+) или снижение (-) уровня издержек обращения;

Уот – уровень издержек обращения в отчетном периоде;

Упр – уровень издержек обращения в предшествующем периоде.

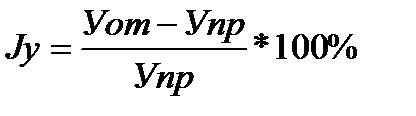

Когда рассматривается несколько аналогичных периодов то оценивается темп изменения уровня издержек обращения (Jу)

, (27)

, (27)

где Jу – темп изменения уровня издержек обращения, в %.

Если (+), то прирост (ухудшение), если (-), то снижение уровня издержек обращения.

Поскольку в издержках обращения присутствуют и условно-постоянные и условно-переменные издержки, то необходимо выявлять степень зависимости общего уровня издержек от условно-постоянных и условно-переменных.

Для измерения влияния товарооборота на издержки обращения необходимо делать пересчет базового уровня издержек обращения на фактический товарооборот.

По условно-переменным статьям издержек обращения считают, что при росте объема товарооборота пропорционально возрастают их суммы, а уровень остается неизменным – базовым. То есть необходимо пересчитать условно-переменные издержки на фактический объем товарооборота, умножением фактического товарооборота на базовый уровень условно-переменных издержек обращения и делением полученного итога на 100%. Таким образом, определяется скорректированная сумма издержек обращения.

=

=  +

+  , (28)

, (28)

Иногда требуется оценить насколько изменился уровень издержек обращения за счет изменения условно-постоянных

, (29)

, (29)

где Искор – скорректированная сумма издержек обращения;

Ипос отч, Ипер отч – абсолютная сумма условно-постоянных и условно-переменных издержек в отчетном периоде;

Упер б, Упос б – уровень условно-переменных и условно-постоянных издержек в базовом периоде;

Т/об отч – объем товарооборота за отчетный период;

Для расчета экономии или перерасхода издержек обращения с учетом изменения объема товарооборота используют следующую формулу:

Э(П) = Иотч – Искор, (30)

где И отч – абсолютная сумма издержек обращения за отчетный период.

Состав и структура товарооборота оказывают очень большое влияние на издержки обращения.

В оптовых базах и магазинах, отпускающих товары мелким оптом, уровень издержек обращения в 3-4 раза ниже, чем в магазинах, осуществляющих продажу товаров населению. Увеличение или уменьшение доли в розничном товарообороте торгового предприятия (организации) мелкооптовой продажи товаров приводит к соответствующему изменению уровня издержек обращения. Не случайно появилось много магазинов типа «Кэш энд Кэрри».

Известно, что различные товарные группы требуют различных затрат труда и средств при доведении до покупателей, Т.е. имеют различную издержкоемкость.

Так, более издержкоемкой является реализация хлеба, соли, картофеля, овощей и фруктов, чем гастрономических и кондитерских товаров. Значительно выше уровень издержек обращения при продаже галантереи, товаров культурно-бытового и хозяйственного назначения, строительных материалов, чем одежды, обуви и тканей.

Изменение структуры розничного товарооборота может привести к снижению или повышению уровня издержек обращения торгового предприятия. Влияние этих факторов на издержки обращения измеряют с применением способа процентных чисел, если известны потоварные уровни издержек обращения.

Для этого разницу по удельному весу отдельных товаров в общем объеме товарооборота в базисном и отчетном периодах умножается на фактические уровни издержек обращения каждой товарной группы предшествующего периода, получаются процентные числа.

Полученные процентные числа суммируются, а их итог делят на 100%. В результате получают влияние изменения структуры товарооборота на издержки обращения:

, (31)

, (31)

где  ,

,  - удельные веса I - ой товарной группы в товарообороте в базисном и отчетном периодах;

- удельные веса I - ой товарной группы в товарообороте в базисном и отчетном периодах;

- базисный уровень издержек обращения i – ой товарной групп;

- базисный уровень издержек обращения i – ой товарной групп;

- изменение доли i – ой товарной группы в общем объеме товарооборота по сравнению с базовым периодом;

- изменение доли i – ой товарной группы в общем объеме товарооборота по сравнению с базовым периодом;

i – номер товарной группы;

n – число товарных групп.

Рассмотрим пример в таблице 2, иллюстрирующий итоги расчетов по оценке влияния на издержки обращения изменения структуры товарооборота.

Таблица 2 – Влияние структуры товарооборота на издержки обращения

| Товарная группа | Удельный вес в т/о. в % | Фактический уровень издержек обращения за прош. год. % | Проценты числа (гр.4*гр.5) | Влияние изм. струк. т/об на уровень изд.обр. (итог гр.6/100) | ||

| Базисный год | Отчетный год | Изменение | ||||

| Мясные продукты | 13,8 | 15,9 | +2,1 | 15,4 | 32,34 | |

| Молочные продукты | 9,5 | 11,1 | +1,6 | 14,23 | 22,77 | |

| Кондитерские изделия | 9,74 | 9,44 | -0,3 | 10,58 | -3,17 | |

| Хлебобулочные изделия | 5,64 | 6,1 | +0,46 | 12,93 | 5,95 | |

| Алкогольные напитки | 26,0 | 27,1 | +1,1 | 10,49 | 11,54 | |

| Фрукты, овощи | 4,32 | 4,95 | +0,63 | 12,29 | 7,74 | |

| Прочие сопутствующие товары | 29,4 | 27,01 | -2,3 | 10,15 | -23,34 | |

| ИТОГО | = 53,83 | ≈ 0,54% | ||||

| Товарооборот (тыс. руб.) | ||||||

| Издержки обращения (тыс. руб.) | 2315,3 | 2731,8 |

За счет изменения структуры товарооборота издержки обращения возросли на 113,13 тыс. руб.

∆Уио =

Для предприятий торговли проведение анализа влияния структуры товарооборота на издержки обращения осложняются необходимостью иметь учет издержек по отдельным товарным группам. Этот учет основывается на расчетно-учетном методе.

Прямые расходы по товарной группе определяют на основе документов.

Распределительные (косвенные) распределяют пропорционально объему товарооборота, размеру торговой площади, занимаемой той или иной товарной группой и т.д. Такие расчеты необходимо проводить не менее одного раза в год. Как бы формируя нормативный уровень издержек обращения (издержкоемкости) по каждой товарной группе используя эти данные при планировании издержек обращения на последующие периоды.

При снижении длительности оборота товарных запасов снижаются их абсолютные размеры и как результат снижается плата за пользованием банковским кредитом

∆И обор =  , (32)

, (32)

где ∑Кр – сумма кредита для пополнения оборотных средств;

Дот, Дб – длительность оборота отчетного и базисного периодов;

%кр – плата в % за кредит за один день;

t – число дней снижения длительности одного оборота.

Например. В связи с ускорением товарооборачиваемости на один день, снизилась потребность предприятия в оборотных средствах. При годовом объеме товарооборота 20950 тыс. руб. и сумме кредита 280 тыс. руб.

Если за пользованием кредитом банк взимает 30% годовых, то экономия составит (если предприятие для формирования товарных запасов использует только заемные средства) - 280*0,08 = 224 тыс. руб.

где 0,08% - это % кредита за день (30%/365 дней).

Это только за счет снижения платы % за кредит на 1 день.

Повышение производительности труда ведет к высвобождению численности работников и следовательно, к сокращению расходов на оплату труда.

∆И.о пт =  , (33)

, (33)

где Т/обот – товарооборот отчетного периода;

Птот, Птб – производительность труда отчетного и базисного периодов;

Зпл от – заработная плата отчетного периода.

Следующий значимый фактор, это изменение закупочных цен.

Снижение или повышение закупочных цен влияет на снижение и рост потребности в оборотных средствах, а это соответствует снижению или росту расходов по статье плата процентов за кредиты. То есть сумма средств для закупки той же товарной массы в натуральном измерении требует меньшей суммы денежных средств. То есть делается расчет суммы оборотных средств по базисным и отчетным ценам.

На снижение издержек обращения оказывает влияние повышение эффективности использования основных средств (фондоотдача), изменение цен на товаро-материальные ценности используемые для осуществления торгово-технологического процесса, тарифов на транспортные услуги, услуги ЖКХ и др.

Экономия (-) или перерасход (+) осуществляется пересчетом объемов их потребления с учетом роста цен.

После анализа влияния наиболее существенных факторов на издержки обращения приступают к анализу отдельных статей, по которым произошли наиболее значительные изменения и разрабатываются мероприятия по их снижению.

Поиск по сайту: