АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Этапы процесса контроля

В процедуре контроля есть три четко различимых этапа:

1) выработка стандартов и критериев,

2) сопоставление с ними реальных результатов,

3) принятие необходимых корректирующих действий.

На каждом этапе реализуется комплекс различных мер:

1). Установление стандартов (рис.12.2.)

Стандарты — это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели явным образом вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Относительно легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов потому, что они поддаются количественному измерению. Но некоторые важные цели и задачи организаций выразить в числах невозможно.

Например, повышение морального уровня, рассматриваемое в качестве цели, выразить в числовых показателях очень трудноили зачастую вообще невозможно. Невозможно точно приписать тому или иному уровню морали численное значение или выразить его через эквивалентную сумму долларов. Но организации, работающие эффективно, стремятся обойти трудности, связанные с выражением целей в количественном виде, и им это удается. Так, например, информацию о духовном уровне и состоянии работников можно получить посредством различного рода обследований и опросов. Более того, некоторые из этих, явно не поддающихся количественному измерению величин, можно представить в численном виде косвенно, измеряя некоторый показатель. Малое количество увольнений, например, обычно является проявлением удовлетворенности работой. Таким образом, количество увольнений может использоваться как показатель результативности при выработке стандартов в области удовлетворенности работой. Например, руководители высшего звена могут установить в качестве цели на следующий год уменьшение количества увольнений с 10 до 6%.

Рис. 12.2. Первый этап процесса контроля.

Опасность использования косвенных проявлений каких-либо величин вместо прямых измерений этих величин состоит в том, что на эти измеряемые косвенные проявления могут оказывать воздействие и совершенно другие переменные. Ряд отлично управлявшихся по другим параметрам организаций столкнулись с очень серьезными проблемами из-за того, что не сумели установить показателя результативности в таких трудно поддающихся измерению областях как социальная ответственность и этика.

Область, в которой установить показатели результативности особенно трудно, это НИОКР. Предпринимавшиеся многочисленные попытки разработать объективные меры измерения результативности в этой сфере оказывались безуспешными. К традиционно используемым здесь показателям относится число патентов, публикаций, отчетов и завершенных проектов. Все эти показатели делают упор на определение производительности и эффективности НИОКР, оставляя за скобками вопрос о направленности НИОКР и полезности их проведения для организации в целом.

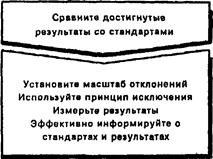

2). Сопоставление достигнутых результатов с установленными стандартами (рис. 12.3)

Рис. 12.3. Второй этап процесса контроля

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он или она принимают и еще одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. На этой, второй стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передаче информации и ее оценке.

Руководство высшего звена устанавливает масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги. Мелкий бизнесмен может сделать то же самое, только масштаб отклонений будет у него меньше.

Определение масштаба допустимых отклонений — вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным. Типичным примером подобного рода может служить любая ситуация, при которой необходимо пройти через множество бюрократических инстанций, чтобы получить разрешение на что-либо. Многие правительственные программы были признаны неэффективными именно потому, что большая часть денег тратилась на управление программой и на обеспечение надлежащего контроля за ней, а не на реализацию самой сути программы.

Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля должны перевешивать затраты на ее функционирование. Затраты на систему контроля состоят из затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации, а также из затрат на все виды оборудования, используемого для осуществления контроля, и затрат на хранение, передачу и поиск информации, связанной с вопросами контроля. В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль неэкономичен и непродуктивен. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Часто этот метод называется принципом исключения, и состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Развивая этот принцип, отметим, что те действия, которые изначально имеют совершенно тривиальный характер, не следует даже и измерять.

Основная проблема, конечно, состоит в том, чтобы определить по-настоящему важные отклонения. Перевод их непосредственно в денежный эквивалент, хотя и достаточно очевиден, но не всегда оправдан.

Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, — это самый трудный и самый дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Вначале необходимо выбрать единицу измерения, причем такую, которую можно преобразовать в те единицы в которых выражен стандарт. Так, если установленный стандарт — это прибыль, то измерение следует вести в долларах или процентах, в зависимости от формы выражения стандарта. Если контролируется неучастие в голосовании или увольнения с работы, то измерение должно вестись в процентах. В качестве общего правила можно отметить, что стандарт в специфической форме предопределяет те величины, которые впоследствии должны быть измерены.

Выбор подходящей единицы измерения — это зачастую наиболее легкая часть проведения контрольных измерений, обеспечивающих, как в конечном счете и весь контроль, достижение целей организации. Равно важно, чтобы скорость, частота и точность измерений тоже были согласованы с деятельностью, подлежащей контролю.

Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Основные трудности, возникающие на пути сбора и распространения контрольной информации, связаны с различными коммуникационными проблемами. В то время как часть данных собирается и обрабатывается ЭВМ, большая часть информации должна быть обработана человеком. Присутствие человека в этой цепочке сопряжено с возможным искажением информации, на основе которой должны приниматься решения в области контроля. Искажения информации могут сыграть очень значительную роль в тех случаях, когда неизбежны субъективные оценки. Хорошим примером в этом отношении может служить попытка оценки результативности труда управленца. Организации необходимо знать, кто из ее менеджеров хороший работник, а кто плохой. Но точно и эффективно определить это трудно, особенно для руководителей низшего звена, на которых не возлагается ответственность за достижение заданных уровней прибыльности и расходов. Однако, если сформулировать конкретные цели, критерии и стандарты, то оценить результативность менеджера можно с минимальными искажениями и более объективно.

За последние годы достигнуты очень большие успехи по распространению информации, имеющей исключительно количественный характер. Сейчас менеджер имеет возможность получить важную информацию в синтезированном виде с уже проведенными необходимыми сопоставлениями почти в момент поступления исходных данных. Некоторые специалисты полагают, что новые средства обработки контрольной информации с исключительно высокой скоростью открывают сегодня возможности создания гигантских организаций. Конечно, сегодня нет ни одной крупной организации, в которой для целей контроля не использовались бы компьютеры.

Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация — это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Иногда оценка информации определяется политикой организации. Во многих случаях мерой может служить масштаб допустимых отклонений, установленный ранее. Зачастую, однако, менеджеры должны давать личные оценки и интерпретировать значимость полученной информации и устанавливать корреляцию запланированных и фактически достигнутых результатов. При этом менеджер должен принимать в расчет риск и другие факторы, определяющие выбор того или иного решения. Цель этой оценки состоит в том, чтобы принять решение — необходимо ли действовать, и если да, то как.

Поиск по сайту: