АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Экстраполяционные методы прогнозирования

Суть прогнозной экстраполяции заключается в нахождении закономерностей, присущих развитию объекта в прошлом, и использовании этих закономерностей для построения прогноза.

Как уже было отмечено, инновационные процессы характеризуются нелинейностью и переломом сложившейся тенденции. По этой причине экстраполяционные методы непосредственно не могут быть использованы для прогнозирования инноваций. В то же время без них практически невозможно обойтись при планировании и прогнозировании поведения сложных систем. Прогноз значений отдельных параметров внешней среды, оперативный мониторинг - вот основные задачи, решаемые с помощью данной группы методов.

Методы прогнозной экстраполяции применимы к объектам, чьи характеристики имеют форму временных (динамических) рядов.

В каждый момент времени на исследуемую характеристику воздействует большое количество факторов. Их совместное влияние формирует конкретное значение данного члена динамического ряда. Экстраполяционные методы используют в том случае, когда нет возможности выявить существенные факторы и раздельно учесть влияние каждого из них. В общем случае, значение характеристики процесса в момент времени t можно представить выражением:

, (2.2.3)

, (2.2.3)

где  – фактическое значение;

– фактическое значение;

– закономерная (неслучайная) составляющая;

– закономерная (неслучайная) составляющая;

– случайная составляющая.

– случайная составляющая.

Рассмотрим простейшие приемы прогнозирования, основанные на использовании средних характеристик динамического ряда.

Напомним, что существует ряд общепринятых показателей, характеризующих динамический ряд. Они могут быть трех видов: цепные; базисные; средние.

При расчете цепных показателей, каждый член ряда сравнивается с предыдущим, а при расчете базисных показателей члены ряда сравниваются с одним и тем же предшествующим уровнем, принятым за базу сравнения.

Среднее значение является как бы «типичным представителем» ряда и может быть вычислено как на основе цепных, так и на основе базисных показателей. Средние значения могут быть использованы для приблизительного («оценочного») прогнозирования исследуемой характеристики.

Рассмотрим основные средние показатели, характеризующие динамический ряд.

1) Средний уровень ряда:

, (2.2.4)

, (2.2.4)

где n число членов ряда.

Этот показатель является «типичным представителем» стационарного ряда. Прогноз на к шагов вперед может быть рассчитан по формуле:  .

.

2) Средний абсолютный прирост:

(2.2.5)

(2.2.5)

где  абсолютный прирост за период [t-1; t].

абсолютный прирост за период [t-1; t].

Процессы, характеризуемые постоянными приростами, могут быть описаны линейной функцией:  Тогда

Тогда  – средняя скорость роста. Прогноз на k шагов перед может быть рассчитан по формуле:

– средняя скорость роста. Прогноз на k шагов перед может быть рассчитан по формуле:  .

.

3) Средний цепной темп роста.

Цепной темп роста за период времени[t-1; t] равен:

(2.2.6)

(2.2.6)

Тогда для всего ряда получим соответствующий ряд цепных темпов роста:  . Если бы все цепные темпы роста динамического ряда были бы одинаковы и равны

. Если бы все цепные темпы роста динамического ряда были бы одинаковы и равны  , то, зная значение первого члена ряда

, то, зная значение первого члена ряда  , значения всех остальных можно было бы рассчитать по цепочке:

, значения всех остальных можно было бы рассчитать по цепочке:  Отсюда можно вывести формулу для расчета среднего цепного темпа роста:

Отсюда можно вывести формулу для расчета среднего цепного темпа роста:

. (2.2.7)

. (2.2.7)

Процессы, характеризуемые постоянным темпом роста и прироста, могут быть описаны экспоненциальной функцией:  , где b - мгновенный темп прироста. Прогноз на к шагов вперед может быть рассчитан по формуле:

, где b - мгновенный темп прироста. Прогноз на к шагов вперед может быть рассчитан по формуле:  .

.

Средний цепной темп роста можно использовать для краткосрочного прогнозирования для получения приближенной точечной оценки характеристики процесса. Разумеется, такая оценка, строго говоря, не может считаться прогнозом. Но, тем не менее, этот метод, благодаря своей простоте и наглядности, часто используется именно с этой целью. Его применение может давать хорошие результаты при условии, если процесс развивается по экспоненте и период упреждения небольшой (один, два шага).

Главным недостатком метода является использование в расчетах только двух членов ряда - первого и последнего. От выбора этих значений может существенно зависеть точность прогноза. Указанный недостаток можно уменьшить, если в качестве первого и последнего членов ряда взять среднее значение соответственно нескольких первых и нескольких последних членов ряда. О достоверности (надежности) прогноза здесь говорить не приходится, поскольку нет возможности рассчитать доверительный интервал (прогноз точечный).

В экстраполяционном прогнозировании широкое применение находят различные методы сглаживания динамических рядов. Сглаживание динамических рядов используется, во-первых, для выявления общих тенденций развития процессов. Во-вторых, эти процедуры лежат в основе многих методов краткосрочного прогнозирования, как для условно-стационарных рядов, так и для нестационарных рядов.

Суть методов сглаживания заключается в замене фактических членов динамического ряда расчетными значениями, представляющими собой взвешенную сумму членов исходного ряда, т.е.:

, (2.2.8)

, (2.2.8)

где  – сглаженное значение члена ряда с номером t;

– сглаженное значение члена ряда с номером t;

– фактическое значение i-го члена ряда;

– фактическое значение i-го члена ряда;

– вес значимости i-го члена ряда, причем

– вес значимости i-го члена ряда, причем  ;

;

– общее число членов исходного ряда.

– общее число членов исходного ряда.

Веса значимости {kti} характеризуют вклад каждого члена ряда в формирование нового (сглаженного) значения.

В результате этой процедуры мы получим новый динамический ряд {уt}. Этот ряд отличается от исходного меньшим уровнем вариации, что говорит об уменьшении роли случайной составляющей в формировании значений ряда.

Рассмотрим два самых распространенных метода сглаживания:

♦ сглаживание по простой скользящей средней;

♦ сглаживание по экспоненциальной средней.

При сглаживании по простой скользящей средней сглаженное значение каждого члена ряда yi рассчитывается как среднее арифметическое m ближайших к нему фактических значений, включая данное. Число m называется периодом сглаживания.

Удобно брать нечетное значение периода сглаживания для того, чтобы номер сглаженного значения совпадал с номером фактического значения. Например, m = 3, 5, 7, и т.д. Для удобства представим: m=2р+1.

Сглаженные значения рассчитывают по одной из двух формул:

. (2.2.9)

. (2.2.9)

Метод сглаживания по простой скользящей средней имеет следующие особенности:

♦ члены ряда, участвующие в формировании сглаженного значения, имеют одинаковые веса, равные 1/m, остальные члены ряда - веса, равные нулю;

♦ степень сглаживания зависит от выбора константы т. Чем больше т, тем сильнее сглаживаются случайные колебания, и выявляется общая тенденция развития процесса. С другой стороны, при большом т можно не заметить намечающегося изменения тенденции, а также сгладить неслучайные колебания, например, сезонные.

При краткосрочном прогнозировании для условно-стационарных рядов в качестве прогноза берут последнее сглаженное значение ряда:  .

.

Недостатком данного метода является, во-первых, то, что в сглаживании участвуют не все члены ряда, а только т значений. Во-вторых, все эти значения имеют равные веса, хотя значимость более поздних наблюдений должна быть выше.

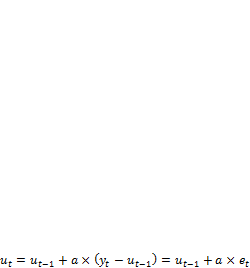

В методе сглаживания по экспоненциальной средней отсутствуют недостатки предыдущего метода. Во-первых, здесь в сглаживании участвуют все члены исходного ряда; во-вторых, более позднее наблюдение имеет вес, больший, чем у любого из предыдущих.

Прежде всего, необходимо выбрать параметр сглаживания а, который задает вес текущего наблюдения (0 < а < 1). Чем больше а, тем активнее текущее наблюдение влияет на результат сглаживание. На практике, наиболее часто выбирают а = 0,1; 0,2; 0,3. Сглаженное значение ряда ut вычисляют по формуле:

(2.2.10)

(2.2.10)

Нетрудно заметить, что веса  с ростом i убывают по экспоненциальному закону, что и дало название этому методу. Сумма весов стремится к 1.

с ростом i убывают по экспоненциальному закону, что и дало название этому методу. Сумма весов стремится к 1.

Путем несложных подстановок можно получить итеративную формулу для расчета экспоненциальной средней:

(2.2.11)

(2.2.11)

В качестве и0 можно выбрать, например, y1 или среднее значение нескольких первых членов ряда. С увеличением длины ряда вес и0 будет быстро убывать, и этот член перестанет играть сколько-нибудь существенное значение в расчетах.

При краткосрочном прогнозировании характеристик, представленных условно-стационарными рядами значений, в качестве прогноза ип+1 берут последнее сглаженное значение ряда иn.

Метод экспоненциального сглаживания является более удобным и гибким по сравнению с методом сглаживания по простой скользящей средней, поэтому он чаще используется на практике.

Формулу для расчета иt можно преобразовать следующим образом:

, (2.2.12)

, (2.2.12)

где еt — ошибка прогноза.

На основе этой формулы предложен способ подбора параметра а, легко реализуемый с помощью ЭВМ. При этом способе рекомендуется брать такое значение а, которое минимизирует сумму квадратов ошибок {еt}.

Метод экспоненциального сглаживания используется в прогнозировании не только для стационарных рядов, но и для рядов, чье среднее значение растет, уменьшается или подвержено сезонным колебаниям.

Рассмотрим методы адаптивного краткосрочного прогнозирования, использующие принцип сглаживания параметров.

Выделяют процессы, имеющие следующий характер:

♦ линейно-аддитивный;

♦ линейно-мультипликативный;

♦ сезонный.

Для линейно-аддитивных процессов характерно возрастание или убывание среднего значения характеристики по линейному закону, т.е. абсолютные приросты за одинаковые промежутки времени остаются примерно одинаковыми.

Характер линейно-аддитивного процесса может быть выражен уравнением:

, (2.2.13)

, (2.2.13)

где уt - фактическое значение характеристики в момент времени t;

— среднее процесса;

— среднее процесса;

— скорость роста процесса;

— скорость роста процесса;

— случайная ошибка.

— случайная ошибка.

Среднее процесса оценивается на каждом шаге значением  , скорость роста — параметром

, скорость роста — параметром  , а прогноз с периодом упреждения t рассчитывают по формуле:

, а прогноз с периодом упреждения t рассчитывают по формуле:

, (2.2.14)

, (2.2.14)

В методе адаптивного сглаживания Брауна для расчета значений , и , используют следующий способ, заключающийся в минимизации суммы взвешенных наименьших квадратов ошибок прогноза. Согласно этому способу:

(2.2.15)

(2.2.15)

где  — вес ошибки в момент времени t - i.

— вес ошибки в момент времени t - i.

Нетрудно заметить, что веса ошибок убывают с ростом срока их давности. На практике рекомендуется выбирать параметр  = 0,8.

= 0,8.

На основе использования метода взвешенных наименьших квадратов можно получить следующие итерационные уравнения для вычисления  и :

и :

(2.2.16)

(2.2.16)

; (2.2.17)

; (2.2.17)

где  - ошибка прогноза в момент времени t.

- ошибка прогноза в момент времени t.

Выбор начальных значений , , и  может осуществляться различными способами, например:

может осуществляться различными способами, например:

.

.

Кроме метода адаптивного сглаживания Брауна для краткосрочного прогнозирования линейноаддитивных процессов используют и другие методы:

♦ метод Холта;

♦ метод Холта-Муира;

♦ метод двойного сглаживания Брауна;

♦ метод Бокса-Дженкинса.

Все эти методы приводят, в основном, к одним и тем же результатам. Однако практика показала, что метод адаптивного сглаживания Брауна дает несколько более точный прогноз, по сравнению с остальными названными методами.

Линейно-мультипликативные процессы характеризуются линейным изменением во времени абсолютных приростов последовательных членов динамического ряда. Т.е. изменения значения показателя относительно среднего составляет за одинаковые промежутки времени примерно один и тот же процент. Абсолютное значение случайной ошибки в среднем также возрастает с ростом среднего значения ряда.

Такая модель описывается уравнением:

, (2.2.18)

, (2.2.18)

где yt - фактическое значения характеристики в момент времени i.

et - мультипликативный коэффициент процесса;

pt - значение случайной ошибки в момент времени t.

Разность (yt-1 - et-1) представляет собой значение неслучайной составляющей характеристики в момент времени t - 1.

Метод Муира использует процедуру экспоненциального сглаживания для оценки параметров данного уравнения. При этом неслучайная составляющая оценивается значением иt а параметр pt значением rt в соответствии со следующими формулами:

, (2.2.19)

, (2.2.19)

, (2.2.20)

, (2.2.20)

где а - параметр экспоненциального сглаживания.

Начальные значения параметров могут быть выбраны следующим образом:

.

.

Тогда прогнозное значение характеристики с периодом упреждения вычислим по формуле:

(2.2.21)

(2.2.21)

Сезонный характер имеют процессы, отличающиеся циклическим изменением среднего значения в соответствии с некоторым временным циклом. В большинстве случаев этот цикл равен одному году. Например, спрос на некоторые товары и услуги зависит от времени года (сезона).

Кроме чисто сезонных процессов, часто встречаются процессы, имеющие сезонно-линейный характер. При моделировании эти процессы рассматривают как комбинацию двух процессов - сезонного и линейного.

Сезонные колебания характеризуются коэффициентом сезонности. Коэффициент сезонности представляет собой отношение ожидаемого (прогнозируемого) значения показателя в данный момент времени к среднему значению этого показателя в соответствующие моменты времени для нескольких прошедших сезонных циклов. Желательно, чтобы число циклов при исследовании характеристик сезонности было не менее четырех.

Параметр L характеризует длину одного цикла. При годовом цикле: L = 12 (если измерение параметра производится раз в месяц).

Для прогнозирования процессов, которые можно представить комбинацией сезонной и линейноаддитивной моделей, используется сезонно-декомпозиционная модель Холта—Винтера.

В этой модели необходимо оценить три фактора:

♦ среднее процесса (ut);

♦ скорость роста (bt);

♦ коэффициент сезонности (Ft).

Для нахождения соответствующих оценок используются следующие формулы:

, (2.2.22)

, (2.2.22)

где  - первый параметр экспоненциального сглаживания;

- первый параметр экспоненциального сглаживания;

yt — фактическое значение показателя в момент времени t;

Ft-L - оценка коэффициента сезонности на момент времени t - L, где L — длина цикла;

Bt-1 - оценка скорости роста в момент времени t - 1.

Оценка скорости роста:

, (2.2.23)

, (2.2.23)

где a2 — второй параметр экспоненциального сглаживания;

Оценка коэффициента сезонности:

, (2.2.24)

, (2.2.24)

Где a3 — третий параметр экспоненциального сглаживания;

yt - фактическое значение показателя в момент времени t;

ut - оценка среднего значения показателя в момент времени t;

Ft-L - оценка коэффициента сезонности в момент времени t - L (предыдущий цикл), где L - длина цикла.

Тогда прогноз показателя у для периода упреждения а может быть рассчитан по формуле:

, (2.2.25)

, (2.2.25)

В качестве параметров экспоненциального сглаживания а}а2а3 рекомендуется брать следующие значения: a1= 0,2; а2 = 0,2; a3 = 0,6.

Сезонно-декомпозиционная модель Холта-Винтера является самой простой из известных моделей данного типа, но, в то же время она не уступает другим моделям в прогностической точности.

Рассмотренные выше методы краткосрочного прогнозирования (в отличие от точечной оценки тенденций с помощью показателей динамики, таких, например, как средний цепной темп роста) могут быть проанализированы на предмет точности, надежности и практической значимости.

Напомним, что надежность (достоверность) прогноза задается уровнем требуемой доверительной вероятности Рдое.

Практическая значимость прогноза определяется шириной доверительного интервала прогноза при заданной доверительной вероятности.

Точность прогноза - апостериорная характеристика степени близости реального значения к прогнозному.

При изучении социально-экономических процессов иногда бывает сложно выявить отдельные факторы, влияющие на изменение соответствующих показателей, или описать количественно характер этого влияния.

С другой стороны, в ходе развития процесса во времени могут наблюдаться устойчивые закономерности (тенденции), например, тенденция к росту, уменьшению или стабилизации значений показателя. В этом случае можно попытаться построить модель развития процесса в форме тренда.

Тренд это плавная кривая, описывающая в среднем изменение исследуемой характеристики во времени.

В общем случае значение показателя у в момент времени t можно представить в виде:

, (2.2.26)

, (2.2.26)

где yt = f(t) - значение неслучайной составляющей (тренда) в момент времени t;

еt - реализация случайной составляющей в момент времени t.

Для аналитического описания формы тренда используют ряд простейших типовых функций, которые мы будем называть прогностическими. Перечислим самые распространенные из них:

Линейная функция:  . Эта функция описывает процессы, характеризующиеся равномерным развитием во времени показателя у. Приросты показателя за равны промежутки времени одинаковы.

. Эта функция описывает процессы, характеризующиеся равномерным развитием во времени показателя у. Приросты показателя за равны промежутки времени одинаковы.

Парабола:  . Процессы, описываемые этой функцией, отличаются неравномерным ростом или спадом соответствующей характеристики в исследуемый период.

. Процессы, описываемые этой функцией, отличаются неравномерным ростом или спадом соответствующей характеристики в исследуемый период.

Экспонента:  . Процессы, описываемые этой функцией, характеризуются ускоренным ростом или плавным затуханием соответствующего показателя у и постоянными темпами его роста (спада).

. Процессы, описываемые этой функцией, характеризуются ускоренным ростом или плавным затуханием соответствующего показателя у и постоянными темпами его роста (спада).

Степенная функция:  . В зависимости от параметра b, процессы, описываемые этой функцией, характеризуются разной степенью неравномерности показателя во времени (ускоренный рост или спад).

. В зависимости от параметра b, процессы, описываемые этой функцией, характеризуются разной степенью неравномерности показателя во времени (ускоренный рост или спад).

Модифицированная экспонента:  . Эта функция часто используется для описания процессов, характеризуемых насыщением, т.к. имеет асимптоту, равную k (уровень насыщения показателя у).

. Эта функция часто используется для описания процессов, характеризуемых насыщением, т.к. имеет асимптоту, равную k (уровень насыщения показателя у).

Логистическая кривая:  . Эта кривая симметрична относительно точки перегиба и имеет две асимптоты, равные к и 0. Также как и кривая Гомпертца используется для описания процессов, меняющих тенденцию и характеризуемых насыщением или затуханием.

. Эта кривая симметрична относительно точки перегиба и имеет две асимптоты, равные к и 0. Также как и кривая Гомпертца используется для описания процессов, меняющих тенденцию и характеризуемых насыщением или затуханием.

Гипербола:  . Кривая соответствует процессам с насыщением и (в зависимости от параметра b) неравномерным ростом или спадом значений показателя у. Имеет асимптоту, равную а.

. Кривая соответствует процессам с насыщением и (в зависимости от параметра b) неравномерным ростом или спадом значений показателя у. Имеет асимптоту, равную а.

Логарифмическая кривая:  . Данная кривая описывает процессы, приросты показателя которых с течением времени убывают по логарифмическому закону.

. Данная кривая описывает процессы, приросты показателя которых с течением времени убывают по логарифмическому закону.

Колебательная функция: Аналитическое выражение кривой включает в себя функции синуса и (или) косинуса. Если речь идет о кривой сезонности, описывающей изменение показателя в течение года, то аналитическая форма кривой имеет вид ряда Фурье:  , где k - номер гармоники ряда Фурье (k=1,2, 3,4).

, где k - номер гармоники ряда Фурье (k=1,2, 3,4).

Обычно, требуемая точность достигается применением первой гармоники (к = 1). Тогда уравнение имеет вид:  . Поскольку в годовой динамике t означает номер месяца в году, то, исходя из величины

. Поскольку в годовой динамике t означает номер месяца в году, то, исходя из величины  (длина окружности), получим значения t, равные разным месяцам года.

(длина окружности), получим значения t, равные разным месяцам года.

Например, январь –t1 =0; февраль -t2 =  /6; март -t3 = /3 и т.д. (длина одного месяца равна /6).

/6; март -t3 = /3 и т.д. (длина одного месяца равна /6).

Построение трендовой модели осуществляется в следующей последовательности:

♦ выбор формы кривой;

♦ оценка параметров;

♦ анализ качества модели.

Тренд в общем случае может быть описан комбинацией нескольких из рассмотренных выше прогностических функций или, даже, одной из них.

Аналитическая форма кривой должна выбираться на основе качественного анализа исследуемого процесса. Однако, на этом этапе может существовать некоторая неопределенность, не позволяющая сделать окончательный выбор. Тогда рекомендуется использовать ряд формальных приемов для более четкого выявления закономерностей развития процесса. К ним относятся методы сглаживания динамических рядов и исключение нетипичных точек, появление которых явно связано либо с ошибками измерения, либо с маловероятным стечением обстоятельств. Если же этого недостаточно для решения вопроса о форме кривой, то можно использовать формальные методы, например, метод наименьших квадратов.

После того как проблема выбора формы тренда решена, необходимо найти (оценить) значения параметров уравнения кривой на основе статистических данных, которые представлены в виде динамического ряда исследуемой характеристики у.

Но прежде, чем приступить к решению этой задачи, необходимо уяснить характер случайной составляющей процесса - закон распределения и основные статистические показатели. При исследовании социально- экономических процессов, как правило, принимается следующая гипотеза: случайная составляющая подчиняется нормальному закону распределения вероятностей с математическим ожиданием, равным нулю, постоянной дисперсией и независимостью любых двух последовательных значений друг от друга.

Можно доказать, что этим требованиям удовлетворяют оценки параметров, рассчитанных по методу наименьших квадратов. Этот метод заключается в подборе таких значений параметров, при которых сумма квадратов отклонений фактических значений динамического ряда от соответствующих значений, рассчитанных по уравнению кривой, была бы минимальной.

В том случае, если трендовая модель имеет форму нелинейной функции времени, система уравнений для нахождения параметров может получиться достаточно сложной. Метод наименьших квадратов в этом случае называют нелинейным методом наименьших квадратов, а при решении системы нелинейных уравнений используют довольно трудоемкие математические методы.

Другой способ получения оценок параметров нелинейной модели заключается в приведении ее к линейному виду, посредством ряда несложных преобразований. Этот способ называется методом линеаризации модели.

Для получения оценок параметров линеаризованного уравнения применяют обычный метод наименьших квадратов, а затем осуществляют обратные преобразования.

Следует отметить, что линеаризация уравнения зачастую дает несколько смещенные оценки параметров (например, при логарифмировании). При высоких требованиях к точности следует пользоваться нелинейным методом наименьших квадратов.

После того как модель построена, необходимо оценить ее качество. Качество модели определяет ее пригодность для практического использования, т.е. степень адекватности реальному процессу.

Оценка качества модели включает: оценку значимости модели; анализ случайной составляющей.

Значимость трендовой модели определяется значимостью всех коэффициентов уравнения. Коэффициент считается значимым, если он существенно отличается от нуля.

Значимость коэффициента проверяется с помощью t-критерия Стьюдента. Расчеты, как правило, производятся на ЭВМ.

Расчетное значение t-критерия (tp) сравнивается со значением tα, которое выбирается из соответствующей таблицы в зависимости от доверительной вероятности Р дов, (или уровня значимости α = 1 - Рдов) и числа степеней свободы v = п — т, где п — число наблюдений, a m - число параметров уравнения.

Если tp>ta, то коэффициент можно считать значимым с вероятностью Рдов.

Рассмотрим пример: динамический ряд из 44 значений показателя у. Допустим, что для данного показателя построена модель в форме линейного тренда  . Коэффициенты а и b рассчитаны по методу наименьших квадратов: а = 117,79; b = -0,2.

. Коэффициенты а и b рассчитаны по методу наименьших квадратов: а = 117,79; b = -0,2.

Тогда уравнение тренда: у = 117,79 - 0,2 t.

Расчетные значения t-критериев равны:

ta = 194,48; tb = 3,04.

Для доверительной вероятности Рдов =0,95 (или уровня значимости 0,05) выбираем из таблицы значение критерия ta для числа степеней свободы 42 (v = п - т = 44 - 2 - 42): tα = 2,02.

Поскольку ta> tα и tb> tα, то оба коэффициента являются значимыми. Следовательно, значима сама линейная модель.

Рассмотрим процедуру анализа случайной составляющей. Напомним, что случайная составляющая оценивается остатками {еt} = {yt-f(t)}

При анализе остатков проверяется выдвинутая выше гипотеза о том, какой характер должна иметь случайная составляющая процесса.

Рассмотрим по порядку все перечисленные в этой гипотезе требования:

1) Нормальный закон распределения.

Подчиненность остатков нормальному закону распределения вероятностей может быть проверена целым рядом критериев, например, критерием Колмогорова. Но самый простой способ — визуальный, с помощью гистограммы.

2) Равенство нулю математического ожидания.

Это требование выполняется всегда, если для оценки параметров модели используется метод наименьших квадратов.

3) Постоянство дисперсии.

Постоянство дисперсии можно проверить с помощью критерия Фишера (F-критерия). Критерием Фишера исследуют гипотезу о равенстве двух дисперсий S1 и S2.

Если в качестве S1 взять дисперсию первых п/2 членов ряда, а в качестве S2 - дисперсию последних n/2 членов ряда, то с помощью F-критерия можно сделать вывод о равенстве или неравенстве этих дисперсий. Дисперсии рассчитываются по формулам:

Если Fp < Fa, то дисперсии S1 и S2 можно считать равными, и, следовательно, дисперсию остатков постоянной. Здесь Fp и Fa — расчетное и табличное значения критерия, соответственно.

4) Отсутствие автокорреляции остатков.

Последнее требование к случайной составляющей состоит в том, что любые два ее последовательных значения должны быть независимы друг от друга (некоррелируемы). Это свойство проверяется с помощью критерия Дарбина-Уотсона.

Если с помощью критерия Дарбина-Уотсона мы обнаружили существенную автокорреляцию остатков, то следует пересмотреть решение о форме тренда.

Невыполнение хотя бы одного из рассмотренных выше требований к случайной составляющей говорит о непригодности построенной модели для практического использования.

Если мы смогли построить несколько моделей, оценка качества которых оказалась удовлетворительной, то дальнейшие исследования должны быть направлены на выбор наилучшей модели.

Формальный подход к решению этой проблемы состоит в следующем: наилучшей следует считать такую модель, для которой сумма квадратов остатков минимальна, по сравнению с другими моделями.

Часто используют и другие критерии: коэффициент корреляции и критерий Фишера. Однако, следует заметить, что наилучшая модель, выбранная по критерию минимальной суммы квадратов остатков, окажется наилучшей и по другим упомянутым критериям.

Прогноз по трендовой модели строится в форме доверительного интервала. Среднее значение определяется по уравнению модели, а ширина доверительного интервала зависит от дисперсии случайной составляющей, периода упреждения и выбранной доверительной вероятности.

Например, доверительный интервал прогноза для линейного тренда на момент времени tp может быть рассчитан по формуле:

, (2.2.27)

, (2.2.27)

где S- среднеквадратическое отклонение остатков;

— значение, рассчитанное по уравнению тренда для момента времени tp;

— значение, рассчитанное по уравнению тренда для момента времени tp;

ta — значение t-критерия Стьюдента, выбранное из таблицы для доверительной вероятности Pдов= 1 - а и числа степеней свободы v = n - 2;

n — количество наблюдений.

Поиск по сайту: