АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ распределения и использования чистой прибыли

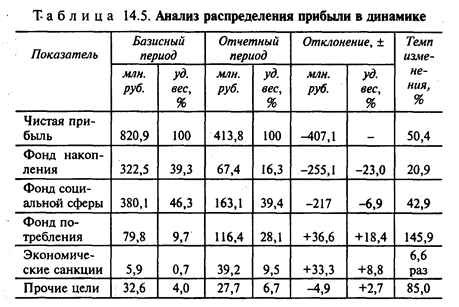

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом и в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

На рис. 14.1 представлены общие направления в распределении прибыли. На каждом предприятии порядок распределения прибыли, остающейся после налоговых платежей в бюджет, и перечень создаваемых фондов определяются учредительными документами.

Так, на ОАО «ГАЗ» из чистой прибыли образуются фонды: резервный; накопления; потребления; социальной сферы.

В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль. Результаты анализа этих фондов должны дать ответ на вопросы:

• как изменилась общая сумма средств, начисленная в эти фонды?

• какие факторы повлияли на изменение этой суммы?

• на какие цели эта сумма использована?

• какие изменения произошли в динамике начисления и использования средств этих фондов?

• как повысилась заинтересованность коллектива предприятия в росте конечных результатов хозяйственной деятельности?

Анализ распределения и использования прибыли проводится в следующем порядке:

1) дается оценка изменений суммы и удельного веса средств по каждому направлению использования прибыли по сравнению с планом и базисным периодом;

2) проводится факторный анализ образования фондов;

3) проводится анализ движения специальных фондов;

4) дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Анализируя изменения суммы отчислений чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является чистая прибыль. Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

где ΔФн(П) — приращение фонда накопления (потребления) за счет изменения чистой прибыли; Δ П ч — приращение суммы чистой прибыли; К0 — базисный коэффициент отчислений от чистой прибыли в соответствующий фонд.

На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

где Δ Ф н(К) — приращение фонда потребления (накопления) от изменения коэффициента отчислений; К 1, К 0 — фактический и базисный коэффициенты отчислений в фонд потребления (накопления); П ч1 — чистая прибыль за отчетный период.

Далее следует провести анализ использования фондов потребления на конкретные цели.

Использование средств на потребление определяется двумя основными факторами: дивидендной политикой предприятия и политикой социальных выплат.

Анализ социальных выплат проводится в сопоставлении с оценкой таких показателей оценки эффективности труда, как:

• коэффициент текучести кадров;

• уровень производительности труда;

• уровень квалификации и образования работников.

Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным.

В свою очередь дивидендная политика оказывает существенное влияние на курсовую стоимость акций предприятия. При определении размера средств, направленных на выплату дивидендов, учитывают следующие факторы:

• необходимость привлечения дополнительного капитала в процессе эмиссии ценных бумаг;

• наличие и стоимость инвестиционных проектов;

• возможности роста прибыли в результате инвестиций;

• доход на капитал в других отраслях;

• интересы крупных акционеров, направленные на снижение налогов с полученного дохода.

Однако действия перечисленных факторов не должны противоречить требованию оптимизации распределения прибыли, т. е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечивать рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Поиск по сайту: