АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

За декабрь 20 г., р

| Элементы | Сумма фактических расходов | Сумма расходов по смете | Отклонения, + (-) |

| Затраты: | |||

| материалов | |||

| энергии | |||

| топлива | |||

| Расходы' | |||

| на оплату труда | |||

| амортизацию основных фондов | |||

| и др. |

Конкретный перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Важный резерв снижения себестоимости продукции — сокращение потерь от брака. Он слагается из стоимости окончательно забракованной продукции (изделий, полуфабрикатов, деталей), расходов на исправление брака, затрат сверх установленных норм на гарантийный ремонт, стоимости испорченных при наладке оборудования материалов и полуфабрикатов сверх технических норм. Из общей суммы потерь исключают стоимость забракованной продукции по цене ее возможного использования, удержание с виновников брака и поставщиков недоброкачественных материалов. В результате определяется окончательная величина потерь от брака, относимых на себестоимость товарной продукции по одноименной калькуляционной статье. Удельный вес потерь от брака в себестоимости продукции в отчетном году сравнивается с одноименным показателем предшествующего года как в целом по предприятию (объединению), так и по

отдельным изделиям. Этот показатель характеризует культуру производства, уровень технологической дисциплины.

При проверке потерь от брака следует обратить внимание на правильность отражения в учете и отчетности затрат на гарантийный ремонт некоторых видов продукции, осуществляемый специализированными мастерскими. Согласно Основным положениям по составу затрат, включаемых в себестоимость продукции, работ и услуг, предприятия относят эти затраты: в пределах установленных норм — на калькуляционную статью "Прочие производственные расходы"; сверх норм — на статью "Потери от брака".

На уровень себестоимости продукции существенно влияют непроизводительные расходы цехового и общезаводского характера. Их величину можно установить по данным бухгалтерских регистров аналитического учета по счетам 25 "Общепроизводственные (цеховые) расходы" и 26 "Общехозяйственные (общезаводские) расходы". Общепроизводственные (цеховые) непроизводительные затраты включают: потери от простоев по вине цехов; недостачи и потери от порчи материальных ценностей (в цеховых кладовых) и незавершенного производства; потери от недоиспользования деталей, узлов, технологической оснастки и др. К общехозяйственным (общезаводским) непроизводительным расходам относятся: надбавки к тарифу на электроэнергию за низкий коэффициент использования мощности электроустановок; потери от простоев по внешним причинам; недостачи и потери от порчи материалов и продукции на заводских складах и др.

Укрепить режим экономии помогают санкции за перерасход месячных лимитов потребления электроэнергии и превышение лимита электрической мощности. Важно проверить, верно ли отражены в учете и отчетности предприятий суммы, уплаченные энергосистемам сверх основных ставок (тарифов) за перерасход энергии. На практике нередко встречаются случаи неоправданного списания их на счет 92 "Внереализационные доходы и расходы" по статье "Штрафы, пени и неустойки уплаченные". Это искажает отчетные показатели себестоимости, поскольку по установленному порядку указанные непроизводительные расходы в ряде отраслей относятся на себестоимость продукции — на счет 26 "Общехозяйственные расходы" по специальной статье "Плата за перерасход лимитов потребления электрической мощности, всех видов энергии и газа". Причины этих потерь обобщаются в процессе аудита.

Расходование средств на содержание аппарата управления предприятия или производственного объединения (включая состоящие на его балансе вспомогательные, подсобные, обслуживающие и другие хозяйства) контролируется по данным отчетности и постатейного учета затрат на счетах 25 "Общепроизводственные расходы", 26

"Общехозяйственные расходы", 23 "Вспомогательные производства" и 29 "Обслуживающие производства и хозяйства". Проверяется состояние аналитического учета на названных счетах, где затраты на содержание аппарата управления должны быть выделены в отдельные группы применительно к статьям сметы и показателям отчетности. Следует выяснить, полностью ли отнесены в учете и отчетности к расходам на содержание аппарата управления затраты: на заработную плату работников управления, в том числе на содержание аппарата управления цехов и других внутризаводских подразделений; отчисления от этой заработной платы на государственное социальное страхование; служебные командировки персонала управления; содержание и наем легковых автомобилей для служебных разъездов; содержание охраны; канцелярские, почтово-телеграфные, типографские и другие нужды.

При проверке необходимо установить соответствие фактических затрат на оплату труда руководящих, инженерно-технических работников и других служащих утвержденному вышестоящей организацией нормативу фонда заработной платы для этой категории работающих. Руководителю предприятия предоставлено право утверждать штатное расписание лишь в пределах этого норматива.

Проверяя соблюдение штатно-сметной дисциплины, следует сопоставить начисленную заработную плату согласно расчетным ведомостям со штатными расписаниями общезаводского и цехового персонала применительно к действующим схемам должностных окладов, исходя из принадлежности объединения (предприятия) и его структурных подразделений к соответствующим группам по оплате труда (с учетом установленных надбавок к должностным окладам высококвалифицированных ИТР и служащих и доплат за совмещение должностей). Если проверкой вскрыты случаи незаконного расходования средств фонда заработной платы руководящих работников, ИТР и других служащих, следует определить сумму причиненного ущерба и при необходимости внести на рассмотрение министерства (ведомства) предложения об уменьшении утвержденного норматива. В ходе проверки важно выяснить, осуществляются ли на предприятии организационно-технические мероприятия, направленные на систематическое совершенствование управления производством и сокращение должностей, в которых нет производственной необходимости.

Одна из ответственных задач аудита себестоимости состоит в выделении затрат, не относящихся к производственной и сбытовой деятельности отчетного периода. Не менее важно выявить и предотвратить искажения показателей себестоимости вследствие неполного отнесения на издержки производства и обращения материальных, трудовых и денежных затрат. Материалы многих ревизий и проверок 326

свидетельствуют о том, что такие нарушения нередко являются следствием отступлений от существующего законодательства, просчетов и ошибок при начислении амортизации основных фондов, определении источников финансирования затрат на капитальный и текущий ремонты, распределении транспортно-заготовительных расходов (или отклонений фактической себестоимости материальных ценностей от стоимости их по учетным ценам) между затратами материалов на производство и их остатками на складе, резервировании средств для предстоящих платежей и др. При проверке данных операций аудитором составляются вспомогательные ведомости. Например, при проверке правильности начисления амортизации основных фондов аудитор составляет следующую вспомогательную ведомость (табл. 11.2).

Таблица 11.2. Ведомость проверки правильности начисления амортизации основных фондов

| Объект основных средств | Сумма амортизации за месяц | ||||

| По ведомости начисления амортизации | По подсчету аудитора | Отклонения, + (-) | |||

| балансовая стоимость, тыс. р. | норма амортизации, % | месячная сумма амортизации | |||

| Здание администрации (бетонное) | |||||

| Склад (бетонный) | |||||

| итд |

Первостепенное значение в ревизионной практике имеет четкое разграничение расходов и потерь, относимых на издержки производства или покрываемых за счет фондов, средств целевого финансирования и целевых поступлений либо в порядке распределения прибыли. В частности, важно установить, не учтены ли на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" (в составе статей "Текущий ремонт основных средств", "Содержание зданий, сооружений и инвентаря" и др.) затраты на выполнение работ, не относящихся к производственной деятельности предприятия (при отсутствии специальных источников финансирования): на неплановое капитальное строительство, асфальтирование и ремонт городских дорог и тротуаров, благоустройство городских площадей, строительство спортивных сооружений, содержание баз отдыха и др.

По данным регистров аналитического учета расходов будущих периодов контролируется правильность включения в их состав затрат на подготовку и освоение производства новых видов продукции массового или серийного производства (когда эти расходы не возмещаются из единого фонда развития науки и техники и других центра-

лизованных источников). Следует иметь в виду, что затраты, связанные лишь с проведением работ по частичному изменению конструкции изделий, модернизаций отдельных деталей и узлов или частичному пересмотру технологического процесса, нельзя относить на счет 97 "Расходы будущих периодов". Они подлежат списанию на издержки производства отчетного периода по мере их совершения. Проверяя правильность ежемесячного списания затрат на освоение новых изделий со счета 97 "Расходы будущих периодов" на себестоимость товарной продукции, аудитор исходит из приведенных сметных расчетов, а также из отраслевых инструкций о порядке и сроках включения этих расходов в себестоимость продукции.

Достоверность отчетных показателей себестоимости во многом зависит от применяемых способов распределения расходов на обслуживание производства и управление между отдельными видами продукции (работ, услуг). При проверке правильности распределения цеховых и общезаводских расходов аудитором составляется вспомогательная ведомость (табл. 11.3).

Таблица 11.3. Ведомость проверки правильности распределения цеховых и общезаводских расходов

| Вид продукции | Цеховые расходы, тыс. р. | Общезаводские расходы, тыс р. | ||||

| по ведомости распределения | по расчету аудитора | отклонения, + (-) | по ведомости распределения | по расчету аудитора | отклонения, + (-) | |

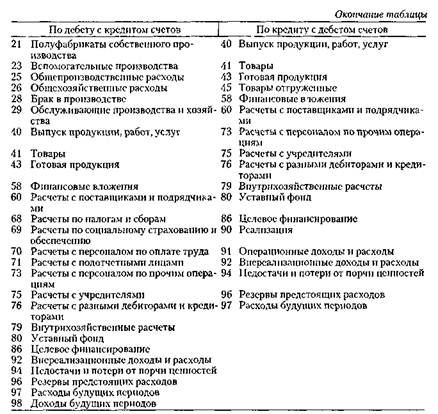

Важным этапом аудита является проверка правильности бухгалтерских записей по счету 20 "Основное производство"! Следует знать, что счет 20 "Основное производство" корреспондирует:

11.2. Аудит правильности исчисления себестоимости продукции (работ, услуг) и выполнения плана по ее снижению

При проверке правильности исчисления себестоимости и списания калькуляционных разниц аудитор изучает калькуляционные расчеты и ведомости на списание калькуляционных разниц между фактической и плановой себестоимостью продукции (работ, услуг). При этом он обязан установить, не допущено ли снижение себестоимости продукции отчетного года за счет увеличения себестоимости работ незавершенного производства и себестоимости реализованной продукции за счет увеличения себестоимости переходящих запасов. Для этого аудитором проверяется реальность и документальная

обоснованность бухгалтерских записей за декабрь по соответствующим счетам. Аудитору важно установить правильность учета затрат по отдельным видам продукции, видам производств и работ. Аудитор проверяет достоверность отчетных данных по фактической себестоимости отдельных видов продукции.

Так как время первичного потребления производственных ресурсов и время выпуска продукции не совпадают, необходимо проверить, в каком периоде включена в себестоимость продукция, работы и услуги, произведенные на предприятии. Следует помнить, что затраты на производство продукции должны включаться в себестоимость продукции того периода, к которому они относятся, независимо от предварительной или последующей их оплаты. Поэтому важно разграничить издержки по времени их производства и определить, какие из них входят в выпущенную продукцию отчетного периода, а какие следует относить к резервам или расходам будущих периодов. Для этого аудитор внимательно изучает записи по счетам 97 "Расходы будущих периодов", 96 "Резервы предстоящих расходов".

При проверке правильности учета расходов, учтенных на счете 97 "Расходы будущих периодов", следует руководствоваться учетной политикой предприятия. Обращается внимание на правильность списания с данного счета расходов на аренду помещений, зданий, имущества, а также расходов на ремонт основных средств, аудиторы изучают записи в статистической и бухгалтерской отчетности по себестоимости продукции. Данные отчетности сопоставляются с регистрами бухгалтерского учета, производственными отчетами, оправдательными первичными документами.

Аудитором также внимательно изучаются затраты, подлежащие распределению. При этом проверяется правильность их распределения как по времени включения в затраты, так и по объектам калькуляции и учета. При проверке правильности исчисления себестоимости анализируются основные факторы, влияющие на экономию или перерасход средств по каждой статье затрат. Важным участком работы аудитора является проверка правильности исчисления калькуляционных разниц по всем видам продукции. При этом составляется вспомогательная ведомость (табл. 11.4).

Таблица 11.4. Ведомость проверки правильности исчисления калькуляционных разниц на единицу продукции

| Вид продукции | Плановая себестоимость | Фактическая себестоимость | Калькуляционная разница |

| по расчетам аудитора | по ведомости на списание | отклонения, + (-) |

Интенсификация производства проявляется в снижении себес-* тоимости продукции. Одной из основных задач аудита является проверка выполнения плановых заданий по снижению себестоимости продукции (работ, услуг).

Ревизуемый период, как правило, не совпадает с календарным годом, поэтому при аудите возникает необходимость производить проверку выполнения плана по себестоимости продукции раздельно за периоды предшествующего и текущего годов, входящих в ревизуемый период. Например, проверка проводится за период с 1 октября предыдущего года до 1 октября текущего года. В этом случае по данным отчетности раздельно проверяют выполнение плана по себестоимости продукции за IV квартал предыдущего года и 9 месяцев текущего года.

Аудитор к моменту проверки выполнения плана по себестоимости товарной продукции располагает данными результатов ревизии правильности определения и списания на издержки производства материальных ценностей (в разрезе мест затрат и центров ответственности по количеству и стоимости; по нормам, отклонениям от норм и изменениям норм; по причинам возникновения перерасхода и достижения экономии), затрат труда и отчислений на социальное страхование; начислений амортизации основных средств, образования резервов предстоящих расходов и платежей, отнесения издержек на расходы будущих периодов и их (. писания к другим издержкам и операциям, что позволяет более обоснованно подойти к оценке выполнения плана по себестоимости товарной продукции и выработке предложений по мобилизации внутренних резервов снижения себестоимости продукции.

При оценке выполнения плана по себестоимости товарной продукции (работ, услуг) следует иметь в виду, что предприятия иногда получают экономию, которую не разрешается относить к их заслугам. Она может возникнуть, например, в результате изменения номенклатуры и ассортимента продукции по сравнению с планом. Такая экономия не принимается во внимание при оценке выполнения плана себестоимости товарной продукции. Если же изменение плановой структуры продукции вызовет увеличение затрат, то оно считается неоправданным и погашается экономией, полученной за счет других факторов.

При оценке выполнения плана по себестоимости товарной продукции (работ, услуг) не учитывается экономия, не связанная с реальным снижением материальных, трудовых и других затрат на производство и обусловленная невыполнением предусмотренных планом мероприятий по развитию и совершенствованию производства (заданий по вводу в действие и освоению новых производственных мощностей — в случаях, когда планами предусматривались повышенные затраты на период их освоения; мероприятий по повышению качества продукции, если при этом цены на продукцию не дифференцированы в зависимости от уровня ее качества; мероприятий по комплексному использованию

природного сырья, а также с нарушениями правил, регулирующих производственную деятельность предприятий (правил технической эксплуатации, охраны окружающей среды и др.). Конкретный перечень факторов экономии, не учитываемой при оценке выполнения плана по себестоимости продукции, и порядок ее исчисления устанавливаются министерством для каждой отрасли (подотрасли) в отдельности с учетом условий деятельности.

Указанные виды экономии (не учитываемые при оценке выполнения плана по себестоимости товарной продукции) приводятся в отчетности. Поэтому аудитор проверяет правильность отраженных в затратах сумм на указанные цели.

На отклонение фактических затрат от плановых влияют (и не зависят от деятельности предприятия) такие факторы, как изменение цен на сырье, материалы, топливо, покупные полуфабрикаты, тарифов на электрическую и тепловую энергию и грузовые перевозки, оптовых цен на товарную продукцию.

Важнейшим фактором является снижение (увеличение) себестоимости продукции, определяемое суммарно, а затем уточняемое по слагаемым (в разрезе калькуляционных статей и элементам затрат на производство, производственной себестоимости и внепроизвод-ственных расходов, прямых затрат на 1 рубль товарной продукции).

До оценки уровня выполнения плана по себестоимости товарной продукции аудитор по данным проверки достоверности отчетных данных об объеме товарной продукции и затратах на ее производство должен убедиться, что приписок к объему продукции и нарушений правил отнесения на издержки производства определенных элементов затрат предприятие не допустило. В случае выявления нарушений следует в установленном порядке добиться внесения соответствующих изменений в отчетность и лишь после этого приступить к оценке выполнения плана по предельному уровню затрат. Одновременно следует учесть, что на выполнение плана по себестоимости товарной продукции не должна влиять методика ценообразования продукции, и, в частности, надбавки к оптовым ценам. С этой целью в отчетности по себестоимости объем товарной продукции показывается по оптовым ценам без надбавок за высокое качество и без уменьшения оптовых цен на сумму скидок по продукции, подлежащей снятию с производства и др.

Согласно принятой методике при оценке выполнения плана по себестоимости товарной продукции устанавливают следующие факторы, влияющие на изменение их уровня: изменение плановой структуры и ассортимента товарной продукции; снижение или повышение себестоимости товарной продукции; изменение цен на материальные ресурсы и тарифов на энергию и грузовые перевозки; изменение оптовых цен предприятия на товарную продукцию. 332

При проведении проверки выполнения плана по снижению себестоимости продукции аудитору необходимо проверить правильность отнесения на издержки производства сумм по статьям и элементам. Например, по статье "Сырье и материалы" необходимо проверить сначала полноту отпуска сырья (материалов) в производство, а затем провести проверку реальности сумм по статье. При этом аудитором составляются вспомогательные ведомости (табл. 11.5, 11.6).

Таблица 115. Ведомость проверки полноты отпуска сырья в производство

| Дата | По накладным, т | По производственному отчету мастера, т | Отклонения, + (—) |

| 1. 12.20 года | |||

| 2 1220 года | |||

| итд |

Таблица 11 6 Ведомость проверки правильности сумм по статье "Сырье и материалы"

Поиск по сайту: