АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методика проведения и оформление результатов инвентаризации наличных денег и ценных бумаг в кассе

Аудит кассы и кассовых операций проводится по трем основным направлениям:

• инвентаризация денежной наличности;

• проверка полноты и своевременности оприходования денежных

средств, поступивших в кассу;

• проверка правильности списания денег в расход.

При аудите кассы и кассовых операций необходимо руководствоваться Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утвержденными постановлениями Правления Национального банка Республики Беларусь 26.03. 2003 г. № 57, зарегистрированными в Национальном реестре правовых актов Республики Беларусь 14.04. 2003 г., per. № 8/9393.

Основными задачами аудита кассы и кассовых операций являются:

• проверка обеспечения условий хранения и сохранности налич

ных денег в кассе и при доставке их из банка;

• проверка соблюдения Правил ведения кассовых операций в Рес

публике Беларусь и кассовой дисциплины;

• соблюдение правил документального оформления операций по

приходу и выдаче денег из кассы;

• соблюдение установленного порядка хранения чековых книжек,

выписки чеков и получения по ним денег;

• контроль за своевременным и полным оприходованием денег,

полученных из банка, при реализации товарно-материальных цен

ностей и услуг за наличный расчет;

• соблюдение лимита хранения наличных денег в кассе и при вы

даче их на операционно-хозяйственные нужды и другие расходы;

• соблюдение сроков внезапных инвентаризаций кассовой налич

ности;

• проверка законности, достоверности и целесообразности кассо

вых операций.

Основными источниками аудита кассы и кассовых операций являются кассовые книги; отчеты кассира с приложенными к ним приходными и расходными кассовыми ордерами; корешки чеков использованных чековых книжек; выписки банков со счетов предприятия; журналы-ордера по счетам 50, 51, 52, 53, 54, 55, 57; соответствующие

машинограммы; Главная книга и другие документы, в которых отражаются операции с денежными средствами.

Инвентаризация кассовой наличности должна проводиться внезапно, т.е. немедленно после прибытия аудитора на предприятие для проверки.

При временном отсутствии кассира помещение кассы опечатывается, и инвентаризация ее проводится по прибытии кассира. Если кассир отсутствует длительное время, на предприятии создается комиссия, проводится инвентаризация кассовой наличности и передача кассы другому материально ответственному лицу.

Инвентаризация кассы проводится в присутствии главного бухгалтера и кассира. Если на предприятии выплату заработной платы, кроме кассира, производят другие должностные лица, за которыми на начало проверки числятся остатки наличных денег, необходимо в день инвентаризации кассы потребовать от них отчета за полученные суммы.

Кассовые операции на время инвентаризации кассы прекращаются и лишь в исключительных случаях с разрешения и в присутствии аудитора могут быть выполнены. До начала инвентаризации кассы аудитор должен выяснить: не хранятся ли в кассе деньги, принадлежащие другим организациям.

Кассир до начала инвентаризации делает в письменной форме заявление о находящихся в кассе денежных средствах, принадлежащих профкому предприятия, кассе взаимопомощи. В этом случае необходимо пригласить председателя и членов ревизионной комиссии профкома (кассы взаимопомощи) и провести одновременную совместную инвентаризацию кассы предприятия и кассы профкома (кассы взаимопомощи).

До начала проверки наличия денежных средств и других ценностей в кассе кассир должен составить кассовый отчет.

В отчет включаются все приходные и расходные документы, имеющиеся в кассе. Все частные расписки и другие документы, не предусмотренные правилами ведения кассовых операций, во внимание не принимаются и в отчет кассира не включаются.

В период выплаты заработной платы в кассе могут быть частично оплаченные платежные ведомости. Если срок оплаты платежных ведомостей истек, они закрываются и включаются в отчет кассира.

Если срок оплаты не истек, поступают по одному из следующих вариантов:

• если сумма выплаты значительная, ведомость закрывают и про

водят по последнему кассовому отчету;

• если по ведомости только начата выплата, на ней делают отметку

о фактически произведенной выплате до начала инвентаризации, ко

торую заверяют своими подписями аудитор, кассир и главный бух-

галтер. При этом аудитор и кассир подсчитывают выданные по платежным ведомостям суммы и указывают их в акте;

• выплаченные по платежным ведомостям суммы засчитывают в остаток наличных денег в кассе. Это делается для того, чтобы не закрывать досрочно ведомости и не возлагать на бухгалтеров трудоемкую работу по составлению реестра депонированной заработной платы. Для этого указанные суммы (суммы, по которым есть расписка в получении) подсчитываются по каждой ведомости вначале аудитором, и против каждой выплаченной суммы делается пометка "Учтено или выдано до инвентаризации". В конце ведомости делается пометка "До инвентаризации по настоящей ведомости выплачено, и указывается сумма". Вторым такие ведомости считает кассир. В акте инвентаризации кассы эта сумма указывается отдельно по каждой ведомости.

До инвентаризации кассовой наличности кассиру предлагается подписать расписку о том, что к началу инвентаризации все приходные и расходные документы на денежные средства включены в отчет и сданы в бухгалтерию, все денежные средства, поступившие в кассу, оприходованы, а выбывшие списаны в расход. Это необходимо для предотвращения заявлений кассира после проверки кассы о наличии у него документов, не включенных в последний кассовый отчет.

Аудитор должен тщательно проверить правильность кассового отчета и выведения остатка наличных денег в кассе на момент инвентаризации. Остаток денег проверяется с учетом остатка по балансу на первое число месяца. При проверке кассового отчета и приложенных к нему приходных и расходных документов аудитор должен сопоставить номера последних приходных и расходных кассовых ордеров, приложенных к отчету, с записями в журналах регистрации, чтобы убедиться в полноте учета последних кассовых операций.

Если будут обнаружены расхождения в сумме или нумерации ордеров, необходимо выяснить причины. После проверки кассового отчета аудитор визирует отчет и все приложенные к нему приходные и расходные кассовые документы с указанием: "До инвентаризации, на... (дата)". Это необходимо для того, чтобы не допустить в дальнейшем никаких исправлений в кассовом отчете. Проверенный и завизированный аудитором отчет передается в бухгалтерию для выведения сальдо по счету "Касса" на момент инвентаризации кассовой наличности. После этого проводится проверка наличия денежных средств и других ценностей в кассе. Для этого кассир предъявляет имеющиеся в кассе деньги, денежные документы и другие ценности. Деньги и другие ценности пересчитывает кассир в присутствии аудитора и главного бухгалтера или другого члена комиссии.

Денежные средства пересчитываются по каждой купюре в отдельности (обычно начиная с купюр высшего и заканчивая купюрами низшего номинала). При наличии значительного количества ку-

пюр необходимо составить опись, в которой указываются достоинство купюр, их количество и сумма Опись подписывается всеми членами инвентаризационной комиссии.

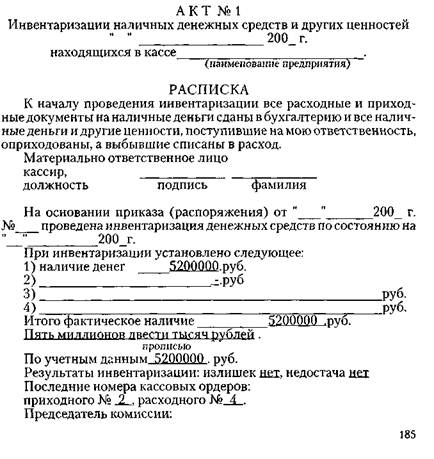

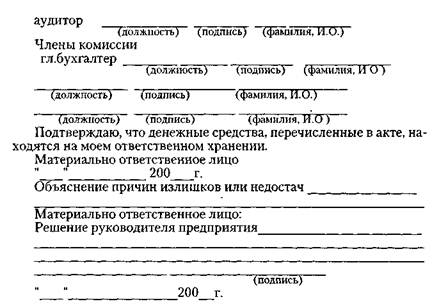

После проверки денег и других ценностей, хранящихся в кассе, составляется акт инвентаризации кассы. Кассир должен дать расписку в том, что все указанные в акте суммы денежных средств, документы и другие ценности приняты им на ответственное хранение. Ниже приводится образец указанного акта. При установлении излишков или недостачи денег и других ценностей в кассе, а также при наличии временных расписок о заимствовании денег из кассы аудитор обязан потребовать от кассира письмен'ное объяснение о причинах недостачи или излишка.

Если инвентаризация кассовой наличности проводится аудитором, акт составляется в 3-х экземплярах, один из которых прилагается к справке (акту) проверки, второй передается в бухгалтерию субъекта хозяйствования, а третий остается у материально ответственного лица.

Находящиеся в кассе почтовые и гербовые марки, лотерейные билеты, путевки в дома отдыха и санатории принимаются к учету как денежные документы, при их пересчете составляются специальные описи, в которых указывается их наименование, серии, номера, сроки действия и другие специфические признаки, а также номинальная стоимость. Отдельно при пересчете составляется опись по бланкам строгой отчетности, в которой указываются виды бланков, номера, количество по каждому виду.

По лимитированным чековым книжкам целесообразно составить отдельную опись с указанием даты их получения в банке, номеров использованных и оставшихся чеков.

По чековой книжке ла получение наличных денег сопоставляется номер последнего корешка чека с номером в отчете кассира. Обращается внимание на наличие в чековой книжке подписанных незаполненных чеков распорядителя кредита.

Фактический остаток денежных документов и бланков строгой отчетности, установленный при инвентаризации, сопоставляется с 186

остатками по данным бухгалтерского учета по счету 50/3 "Денежные документы" и забалансовым счетом 006 "Бланки строгой отчетности".

Если в кассе установлена недостача или излишек, аудитор, с участием работника бухгалтерии и кассира, должен проверить правильность итогов по всем кассовым отчетам за период со дня предыдущей инвентаризации кассы до настоящей, выяснить не допущены ли в них арифметические ошибки.

При отсутствии таких ошибок установленная недостача считается реальной и подлежит немедленному погашению, а излишек,— оприходованию.

На сумму недостачи денег в кассе составляется расходный кассовый ордер, устанавливается причина недостачи, и при установлении вины кассира недостача относится на его счет.

В этом случае составляются следующие бухгалтерские записи: дебет счета 94" Недостачи и потери от порчи ценностей", кредит счета 50 "Касса" и одновременно дебет счета 73 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба") и кредит счета 94.

Выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию с отнесением их на финансовые результаты деятельности предприятия. Это отражается в бухгалтерском учете составлением приходного кассового ордера и записью по дебету счета 50 "Касса" и кредиту счета 92/2 "Внереализационные доходы". Одновременно устанавливаются причины возникновения излишков и недостач денег в кассе. По всем установленным фактам отклонений фактического наличия денег в кассе от данных бухгалтерского учета кассир представляет инвентаризационной комиссии письменное объяснение.

При аудиторской проверке проведение инвентаризации кассовой наличности и других ценностей, хранящихся в кассе, не относится к числу обязательных процедур, используемых аудитором для подтверждения достоверности данных, числящихся по статье "Касса" актива баланса. Аудитор в данном случае может воспользоваться результатами внутреннего контроля. В соответствии с Правилами ведения кассовых операций в Республике Беларусь на каждом предприятии, независимо от форм собственности, не реже одного раза в квартал производится внезапная инвентаризация кассы. Результаты инвентаризации оформляются актом. Аудитор, изучив за проверяемый период акты инвентаризации кассы, решает вопрос о целесообразности проведения инвентаризации кассы. В случае необходимости инвентаризации кассы он (аудитор) выполняет вышеперечисленные процедуры.

Поиск по сайту: