АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ налогооблагаемой прибыли

Порядок определения налогооблагаемой прибыли. Факторы, формирующие ее величину. Порядок расчета их влияния.

Для налоговых органов и предприятия большой интерес представляет налогооблагамая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

Для определения величины налогооблагаемой прибыли необходимо из балансовой суммы прибыли вычесть:

доход предприятия от ценных бумаг, долевого участия в coвместных предприятиях и других внереализационных операций облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты;

прибыль, по которой установлены налоговые льготы в cooтветствии с действующим налоговым законодательством.

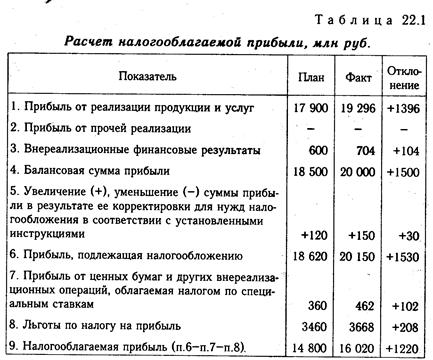

Данные табл. 22.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 1220 млн руб. На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли (рис. 22.1), а также показатели 5,7 и 8 табл. 22.1, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл. 22.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 22.2).

Из таблицы видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет повышения уровня отпускных цен и удельного веса более дорогой продукции в общем объеме продаж. Рост себестоимости продукции, уменьшение объема продаж, выплата штрафов и пени, убытки от списания долгов, увеличение суммы льготируемой прибыли способствовали сокращению суммы налогооблагаемой прибыли.

Поиск по сайту: