АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Экономическая природа капитала. Понятие капитала и цены капитала

Управление капиталом предприятия

1. Экономическая природа капитала. Понятие капитала и цены капитала.

2. Оптимизация структуры капитала

3. Оценка стоимости элементов капитала

4. Управление эмиссией акций

5. Управление формированием операционной прибыли

6. Управление финансовым лизингом

7. Управление облигационным займом

8. Управление банковским кредитом

9. Управление коммерческим кредитом

10. Управление внутренней кредиторской задолженностью

Экономическая природа капитала. Понятие капитала и цены капитала.

Капитал является одним из факторов производства и представляет собой стоимость, авансируемую в производство с целью извлечения прибыли.

В экономической литературе термин капитал имеет двоякое толкование. С одной стороны, под капиталом подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли и рассчитывается по формуле:

К=А-КО

А - активы;

КО – кредиторская задолженность.

С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия, разделяя их на основной (включая все долгосрочные активы) и оборотный (все оборотные средства предприятия) капитал. В классической экономической литературе под капиталом понимают все источники средств, используемые для финансирования активов и операций, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

Обобщая вышесказанное, определим. Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Классификация капитала.

| Признак классификации | Классификационные группы |

| 1. По титулу собственности формируемого капитала | · Собственный капитал · Заемный капитал |

| 2. По группам источников привлечения капитала по отношению к предприятию | • Капитал, привлекаемый из внутренних источников • Капитал, привлекаемый из внешних источников |

| 3. По организационно-правовым формам привлечения капитала предприятием 4. По натурально-вещественной форме привлечения капитала | • Акционерный капитал • Паевой капитал • Индивидуальный капитал • Капитал в денежной форме • Капитал в финансовой форме • Капитал в материальной форме • Капитал в нематериальной форме |

| 5. По временному периоду привлечения капитала | • Долгосрочный (перманентный) капитал • Краткосрочный капитал |

| 6. По особенностям использования в инвестиционном процессе | • Первоначально инвестируемый капитал • Реинвестируемый капитал • Дезинвестируемый капитал |

| 7. По особенностям использования в производственном процессе | • Основной капитал • Оборотный капитал |

| 8. По степени задействованное™ в производственном процессе | • Работающий капитал • Неработающий капитал |

Наиболее значимым выглядит классификация по титулу собственности капитала, которая отражается в пассиве баланса предприятия. Анализ структуры пассива баланса позволяет выделить:

• собственный капитал — уставный капитал, фонды собственных средств, нераспределенная прибыль;

• заемные средства — ссуды банков (долгосрочные и краткосрочные), облигационные займы, кредиторская задолженность;

Основной целью формирования капитала фирмы является удовлетворение потребности в приобретении необходимых для деятельности активов и оптимизации его структуры для обеспечения эффективного его использования. С учетом этого в основе формирования капитала лежат следующие принципы:

1. Учет перспектив развития предприятия. Процесс формирования подчинен не только текущей ситуации, но перспективам развития бизнеса.

2. Обеспечение объем привлекаемого капитала объемам формируемых активов. Общая потребность в капитале основывается на необходимости формирования достаточного для ведения хозяйственной деятельности объема оборотных и внеоборотных средств. Существуют два основных подхода к определению потребности в капитале: прямой и косвенный.

Прямой подход исходит из равенства, что объем привлекаемого капитала должен быть равен необходимой величине активов. Косвенный подход исходит из понятия «капиталоемкости продукции», то есть дает представление о том, какой размер капитала необходим для произведения единицы продукции. Таким образом, общая потребность вновь создаваемого предприятия рассчитывается следующим образом:

3. Обеспечение оптимальной структуры капитала с позиции эффективного его функционирования.

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но и операционной и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности.

4. Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала

5. Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровне финансового риска.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимост ь) капитала фирмы.

Стоимость капитала характеризует уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой рыночной стоимости предприятия. Максимизация рыночной стоимости предприятия достигается за счет минимизации стоимости используемых источников.

Стоимость капитала предприятия складывается под влиянием многих факторов, главными из которых являются:

• общее состояние финансовой среды, в том числе финансовых рынков;

• конъюнктура товарного рынка;

• средняя ставка ссудного процента, сложившаяся на финансовом рынке;

• доступность различных источников финансирования для конкретных предприятий;

• рентабельность операционной деятельности предприятия;

• уровень операционного левериджа;

• уровень концентрации собственного капитала;

• соотношение объемов операционной и инвестиционной деятельности;

• степень риска осуществляемых операций;

• отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов.

2. Оптимизация структуры капитала. Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии.

Ка=СК/А

Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в общей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования).

Кфл=ЗК/СК

Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости.

Кфн=СК/ЗК

Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности.

Ксдк=ДЗ/КЗ

Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала.

Пок=ВР/А*365

Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. (Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли);

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала.

Кск=ЧП/СК

Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала;

г) капиталоотдача.

Котд=ВР/К

Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции.

Кем=К/ВР

Он показывает какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Оценка основных факторов, определяющих формирование структуры капитала. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. (Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеет обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал).

• Стадия жизненного цикла предприятия. (Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал).

• Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала и наоборот. (условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала).

• Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. (При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности)).

• Уровень рентабельности операционной деятельности. (При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала).

• Коэффициент операционного левериджа. (Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала).

• Отношение кредиторов к предприятию. (Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг).

• Уровень налогообложения прибыли. (В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала).

• Финансовый менталитет собственников и менеджеров предприятия. (Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере).

• Уровень концентрации собственного капитала. (Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением пред-приятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств).

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям

1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала;

2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Располагая собственным капиталом в 100 тыс. усл. ден. един, предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала. Коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 10%. Минимальная ставка процента за кредит (ставка без риска) составляет 7%.

| Вариант 1 | |||||||||

| № п/п | Показатели | Варианты расчета | |||||||

| 1 | Сумма собственного капитала | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| 2 | Возможная сумма заемного капитала | 0 | 10 | 20 | 50 | 100 | 150 | 200 | |

| Общая сумма капитала | |||||||||

| Коэффициент финансового левериджа | - | 0,1 | 0,2 | 0,5 | 1,5 | ||||

| 5 | Коэффициент валовой рентабельности активов, % | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |

| 6 | Ставка процента за кредит без риска, % | 7 | 7 | 7 | 7 | 7 | 7 | 7 | |

| 7 | Премия за риск, % | 0 | 1 | 2 | 3 | 4 | 5 | ||

| Ставка процента за кредит с учетом риска, % | |||||||||

| Сумма валовой прибыли без процентов по кредиту | |||||||||

| Сумма уплачиваемых процентов за кредит | 0,7 | 1,6 | 4,5 | 10,0 | 16,5 | 24,0 | |||

| Сумма валовой прибыли с учетом уплаты процентов по кредиту | 10,0 | 10,3 | 10,4 | 10,5 | 10,0 | 8,5 | 6,0 | ||

| 11 | Ставка налога на прибыль, в долях | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | |

| Сумма налога на прибыль | 2,0 | 2,1 | 2,1 | 2,1 | 2,0 | 1,7 | 1,2 | ||

| Сумма чистой прибыли | 8,0 | 8,2 | 8,3 | 8,4 | 8,0 | 6,8 | 4,8 | ||

| Коэффициент рентабельности собственного капитала | 8,00 | 8,24 | 8,32 | 8,40 | 8,00 | 6,80 | 4,80 |

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 1,0, что определяет соотношение заемного и собственного капитала в пропорции 1: 2.

| Вариант 2 | |||||||||

| № п/п | Показатели | Варианты расчета | |||||||

| 1 | Сумма собственного капитала | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| Возможная сумма заемного капитала | |||||||||

| Общая сумма капитала | |||||||||

| Коэффициент финансового левериджа | - | 0,25 | 0,5 | 1,5 | 2,5 | ||||

| 5 | Коэффициент валовой рентабельности активов, % | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |

| 6 | Ставка процента за кредит без риска, % | 8 | 8 | 8 | 8 | 8 | 8 | 8 | |

| 7 | Премия за риск, % | 0 | 0,5 | 1 | 1,5 | 2 | 2,5 | ||

| Ставка процента за кредит с учетом риска, % | 8,5 | 9,5 | 10,5 | ||||||

| Сумма валовой прибыли без процентов по кредиту | 7,5 | ||||||||

| Сумма уплачиваемых процентов за кредит | 1,2 | 2,6 | 5,4 | 8,6 | 12,0 | 15,8 | |||

| Сумма валовой прибыли с учетом уплаты процентов по кредиту | 6,0 | 6,3 | 6,5 | 6,6 | 6,5 | 6,0 | 5,3 | ||

| 11 | Ставка налога на прибыль, в долях | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | |

| Сумма налога на прибыль | 1,8 | 1,9 | 1,9 | 2,0 | 1,9 | 1,8 | 1,6 | ||

| Сумма чистой прибыли | 4,2 | 4,4 | 4,5 | 4,6 | 4,5 | 4,2 | 3,7 | ||

| Коэффициент рентабельности собственного капитала | 7,00 | 7,35 | 7,53 | 7,70 | 7,53 | 7,00 | 6,13 |

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 5% акции могут быть проданы на сумму 10 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 7%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость.

| Вариант 1 | ||||||||||

| № п/п | Показатели | Варианты расчета | ||||||||

| 1 | Общая потребность в капитале | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Собственный капитал | ||||||||||

| Заемный капитал | ||||||||||

| 4 | Уровень предполагаемых дивидендов | 5 | 5,5 | 6 | 6,5 | 7 | 7,5 | 8 | 9 | |

| 5 | Ставка по кредиту | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 0 | |

| 6 | Премия за риск, % | 3 | 2,5 | 2 | 1,5 | 1 | 0,5 | 0 | 0 | |

| 7 | Ставка процента за кредит с учетом риска, % | 9,5 | 8,5 | 7,5 | ||||||

| 8 | Ставка налога на прибыль, в долях | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | |

| 9 | Ставка процента за кредит с учетом налога на прибыль | 7,6 | 7,2 | 6,8 | 6,4 | 5,6 | ||||

| 10 | Средневзвешенная стоимость капитала | 7,7 | 7,2 | 6,8 | 6,7 | 6,8 | 7,1 | 7,8 | 9,0 |

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала достигается при соотношении собственного и заемного капитала в пропорции 50%: 50%. Такая структура капитала позволяет максимизировать реальную рыночную стоимость предприятия (при прочих равных условиях).

| Вариант 2 | ||||||||||

| № п/п | Показатели | Варианты расчета | ||||||||

| 1 | Общая потребность в капитале | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Собственный капитал | ||||||||||

| Заемный капитал | ||||||||||

| 4 | Уровень предполагаемых дивидендов | 7 | 7,2 | 7,5 | 8 | 8,5 | 9 | 9,5 | 10 | |

| 5 | Ставка по кредиту | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 0 | |

| 6 | Премия за риск, % | 3 | 2,5 | 2 | 1,5 | 1 | 0,5 | 0 | 0 | |

| 7 | Ставка процента за кредит с учетом риска, % | 10,5 | 9,5 | 8,5 | ||||||

| 8 | Ставка налога на прибыль, в долях | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | |

| 9 | Ставка процента за кредит с учетом налога на прибыль | 7,7 | 7,35 | 6,65 | 6,3 | 5,95 | 5,6 | |||

| 10 | Средневзвешенная стоимость капитала | 7,5 | 7,3 | 7,2 | 7,3 | 7,6 | 8,1 | 8,7 | 10,0 |

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения.

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. Существуют три принципиальных подхода к финансированию различных групп активов предприятия.

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов.

· Консервативный (минимум рисков) – внеоборотные активы и постоянная часть оборотных активов, а также половина переменной части оборотных активов финансируются за счет собственного капитала и долгосрочного заемного, половина переменной части оборотного капитала финансируется за счет краткосрочных обязательств.

· Умеренный вариант (средние риски) – внеоборотные активы и постоянная часть оборотных активов финансируются за счет собственного капитала и долгосрочного заемного, переменная часть – за счет краткосрочных обязательств.

· Агрессивный (высокие риски) - – внеоборотные активы и половина постоянной части оборотных активов финансируются за счет собственного капитала и долгосрочного заемного, переменная часть и половина постоянной – за счет краткосрочных обязательств.

Пример – Вариант 1: Необходимо минимизировать структуру капитала предприятия по критерию минимизации уровня финансовых рисков при следующих исходных данных:

— планируемая среднегодовая стоимость внеоборотных активов: 120 тыс. усл. ден. един.;

— из общей стоимости оборотных активов постоянная их часть: 80 тыс. усл. ден. един.:;

— максимальная дополнительная потребность в оборотных активах в период сезонности производства (6 мес.) — 100 тыс. усл. ден. един.

Исходя из этих данных определяем, что при консервативном подходе к финансированию активов собственный и долгосрочный заемный капитал должен составлять: 120+80+100/2= 250 тыс. усл.ед

Краткосрочный заемный капитал = 100/2 = 50 тыс. усл. ед.

Вариант 2: — планируемая среднегодовая стоимость внеоборотных активов: 200 тыс. усл. ден. един.;

— из общей стоимости оборотных активов постоянная их часть: 100 тыс. усл. ден. един.:;

— максимальная дополнительная потребность в оборотных активах в период сезонности производства (6 мес.) — 100 тыс. усл. ден. един.

Собственный и долгосрочный капитал – =200+100+100/2=350 тыс. усл. Ед.

Краткосрочный заемный капитал=50 тыс. усл. Ед.

6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала".

3. Оценка стоимости элементов капитала. Оценка стоимости собственного капитала имеет ряд особенностей, основными из которых являются:

а) необходимость постоянной корректировки балансовой суммы собственного капитала в процессе осуществления оценки. При этом корректировке подлежит только используемая часть собственного капитала, так как вновь привлекаемый собственный капитал оценен в текущей рыночной стоимости;

б) оценка стоимости вновь привлекаемого собственного капитала носит вероятностный, а следовательно, в значительной мере условный характер. Если привлечение заемного капитала основывается на определенных контрактных или иных фиксированных обязательствах предприятия, то привлечение основной суммы собственного капитала таких контрактных обязательств не содержит (за исключением эмиссии привилегированных акций).

в) суммы выплат собственникам капитала входят в состав налогооблагаемой прибыли, что увеличивает стоимость собственного капитала в сравнении с заемным. Выплаты собственникам капитала в форме процентов и дивидендов осуществляются за счет чистой прибыли предприятия, в то время как выплаты процентов за используемый заемный капитал осуществляются за счет издержек (себестоимости), а следовательно в состав налогооблагаемой базы по прибыли не входят.

г) привлечение собственного капитала связано с более высоким уровнем риска инвесторов, что увеличивает его стоимость на размер премии за риск. Это связано с тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве предприятия в последнюю очередь;

д) привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием несмотря на более высокую его стоимость.

Базовые элементы стоимости собственного капитала включают:

1. Стоимость функционирующего капитала;

2. Стоимость нераспределенной прибыли;

3. Стоимость дополнительного привлекаемого акционерного капитала (привилегированных и обыкновенных акций).

1. Стоимость функционирующего собственного капитала имеет наиболее надежный базис расчета в виде отчетных данных предприятия. В процессе такой оценки учитываются:

а) средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости;

б) средняя сумма используемого собственного капитала в текущей рыночной оценке.

в) сумма выплат собственникам капитала (в форме процентов, дивидендов и т.п.) за счет чистой прибыли предприятия. Эта сумма и представляет собой ту цену, которую предприятие платит за используемый капитал собственников.

Стоимость функционирующего собственного капитала предприятия в отчетном

где СКфо—стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс —сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК —средняя сумма собственного капитала предприятия в отчетном периоде.

2. Стоимость нераспределенной прибыли последнего отчетного периода оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

С учетом такого подхода стоимость нераспределенной прибыли (СНП) приравнивается к стоимости функционирующего собственного капитала предприятия (СКфП) в плановом периоде:

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен, а также затрат по эмиссии вновь размещаемых акций.

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

где ССКпр — стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр —сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

а) суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

б) суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

в) планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов (или процентов);

г) планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

где ССКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка — количество дополнительно эмитируемых акций;

Дпа — сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт — планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

КПа — сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в общей его сумме может быть рассчитан показатель средневзвешенной стоимости собственного капитала предприятия.

Оценка стоимости заемного капитала имеет ряд особенностей, основными из которых являются:

а) относительная простота формирования базового показателя оценки стоимости. Таким базовым показателем, подлежащим последующей корректировке, является стоимость обслуживания долга в форме процента за кредит, купонной ставки по облигации и т.п. Этот показатель прямо оговорен условиями кредитного договора, условиями эмиссии или другими формами контрактных обязательств предприятия;

б) учет в процессе оценки стоимости заемных средств, налогового корректора. Так как выплаты по обслуживанию долга (процентов за кредит и других форм этого (обслуживания) относятся на издержки (себестоимость) продукции, они уменьшают размер налогооблагаемой базы предприятия, а соответственно снижают размер стоимости заемного капитала на ставку налога на прибыль. Налоговый корректор представляет собой множитель: (1 — СНп), где Снп — ставка налога на прибыль;

в) стоимость привлечения заемного капитала имеет высокую степень связи с уровнем кредитоспособности предприятия, оцениваемым кредитором. Чем выше уровень кредитоспособности предприятия по оценке кредитора (т.е. чем выше его кредитный рейтинг на финансовом рынке), тем ниже стоимость привлекаемого этим предприятием заемного капитала;

г) привлечение заемного капитала всегда связано с возвратным денежным потоком не только по обслуживанию долга, но и по погашению обязательства по основной сумме этого долга. Это генерирует особые виды финансовых рисков, наиболее опасных по своим последствиям (приводящим иногда к банкротству предприятия). Такие риски проявляются вне зависимости от форм и условий привлечения заемного капитала. Вместе с тем, снижение уровня этих рисков вызывает, как правило, повышение стоимости заемного капитала. Так, ставка процента по долгосрочному кредиту во всех его формах, позволяющая предприятию снизить риск неплатежеспособности в текущем периоде, всегда выше, чем по краткосрочному.

Рассмотрим расчет основных элементов краткосрочного заемного капитала:

· стоимость банковского кредита;

· стоимость товарного кредита;

· стоимость внутренней кредиторской задолженности.

· стоимость финансового лизинга;

· стоимость капитала, привлекаемого в форме облигационных займов.

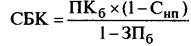

1. Стоимость банковского кредита, несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: она должна быть увеличена на размер других затрат предприятия, обусловленных условиями кредитного соглашения и уменьшена на ставку налога на прибыль с целью отражения реальных затрат предприятия.

С учетом этих положений стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где СБК —стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб — ставка процента за банковский кредит, %;

СНп — ставка налога на прибыль, выраженная десятичной дробью;

ЗПб — уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Управление стоимостью банковского кредита сводится к выявлению таких его предложений на финансовом рынке, которые эту стоимость минимизируют как по ставке процента за кредит, так и по другим условиям его привлечения (при неизменности привлекаемой суммы кредита и срока его использования).

2. Стоимость товарного (коммерческого) кредита оценивается в разрезе двух форм его предоставления:

а) по кредиту в форме краткосрочной отсрочки платежа:

б) по кредиту в форме долгосрочной отсрочки платежа, оформленной векселем.

а) стоимость товарного (коммерческого) кредита, предоставляемого в форме краткосрочной отсрочки платежа, на первый взгляд представляется нулевой, так как в соответствии со сложившейся коммерческой практикой отсрочка расчетов за поставленную продукцию в пределах обусловленного срока дополнительной платой не облагается. Однако в реальности это не так.

Стоимость каждого товарного кредита в форме отсрочки платежа оценивается размером скидки с цены продукции, при осуществлении наличного платежа за нее. Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

где СТКК — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС — размер ценовой скидки при осуществлении наличного платежа за продукцию ("платежа против документов"), %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ПО — период предоставления отсрочки платежа за продукцию, в днях.

Учитывая, что стоимость привлечения этого вида заемного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка ее в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для постоянной немедленной оплаты продукции и получения соответствующей ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

б) стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем формируется на тех же условиях, что и банковского, однако должна учитывать при этом потерю ценовой скидки за наличный платеж за продукцию. Расчет стоимости этой формы товарного (коммерческого) кредита осуществляется по формуле:

где СТКВ— стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКВ—ставка процента за вексельный кредит, %;

Спн — ставка налога на прибыль, выраженная десятичной дробью;

ЦС —размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

4. Стоимость внутренней кредиторской задолженности. Поскольку внутренняя кредиторская задолженность формируется из внутренних источников предприятия, при определении средневзвешенной стоимости капитала учитывается по нулевой ставке, так как представляет собой бесплатное финансирование предприятия.

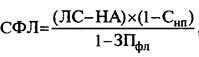

5. Стоимость финансового лизинга. При определении стоимости привлечения финансового лизинга следует учитывать, что лизинговая ставка (лизинговые платежи) включает две составляющие:

а) постепенный возврат суммы основного долга (он представляет собой годовую норму амортизации актива, привлеченного на условиях финансового лизинга, в соответствии с которым после его оплаты он передается в собственность арендатору);

б) стоимость непосредственного обслуживания лизингового долга. С учетом этих особенностей стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС — годовая лизинговая ставка, %;

НА — годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

СНп ~ ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл —уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

Управление стоимостью финансового лизинга основывается на двух критериях:

а) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банковский кредит для покупки актива в собственность);

б) в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

6. Стоимость облигационного займа. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении. В первом случае оценка осуществляется по формуле:

где СОЗК — стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК — ставка купонного процента по облигации, %;

СНп — ставка налога на прибыль, выраженная десятичной дробью;

Э30 —уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Во втором случае расчет стоимости производится по следующей формуле:

где СОЗд —стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %; Дг — среднегодовая сумма дисконта по облигации; Н0 — номинал облигации, подлежащей погашению; СНп —ставка налога на прибыль, выраженная десятичной дробью;

Э30 —уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии средств, выраженный десятичной дробью.

Управление стоимостью привлекаемого капитала в этом случае сводится к разработке соответствующей эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций на условиях, не выше среднерыночных.

4. Управление эмиссией акций. С позиции финансового менеджмента основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

Процесс управления эмиссией акций строится по следующим основным этапам

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной или дополнительной эмиссии акций можно принять лишь на основе анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций. Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли, конкурентоспособности производимой продукции, а также уровня показателей своего финансового.

2. Определение целей эмиссии. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.п.);

в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей. В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций. Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции.

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам:

а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики);

б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру).

Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала.

6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то для того, чтобы быстро и эффективно провести открытое размеение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда), обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

5. Механизм управления формированием операционной прибыли. Основу валовой прибыли предприятия составляет его операционная прибыль. Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия.

Механизм этой системы предусматривает последовательное формирование маржинальной, валовой и чистой прибыли предприятия.

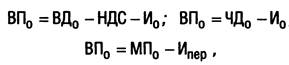

• Расчет маржинальной операционной прибыли предприятия осуществляется по следующим формулам:

где МПо — сумма маржинальной операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

Ипост — сумма постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

• Расчет валовой операционной прибыли предприятия производится по таким алгоритмам:

где ВПо — сумма валовой операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

МПо — сумма маржинальной операционной прибыли;

Ио — совокупная сумма операционных издержек;

Ипер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

• Расчет чистой операционной прибыли предприятия осуществляется на основе таких формул:

,

,

где ЧПо — сумма чистой операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

МПо — сумма маржинальной операционной прибыли;

ВПо — сумма валовой операционной прибыли;

Ио — совокупная сумма операционных издержек;

Ипер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

В процессе управления формированием операционной прибыли на основе системы „Взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода. В течение короткого периода не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек.

Для достижения „точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (РТб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. Это условие может быть выражено следующими равенствами:

где ТБ — точка безубыточности операционной деятельности;

ВДо — сумма валового операционного дохода;

ЧДо — сумма чистого операционного дохода;

Ио — совокупная сумма операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

Соответственно стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

где СРтб — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер — уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. (Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.);

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Поиск по сайту: