АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Органы, регулирующие аудиторскую деятельность в Российской Федерации

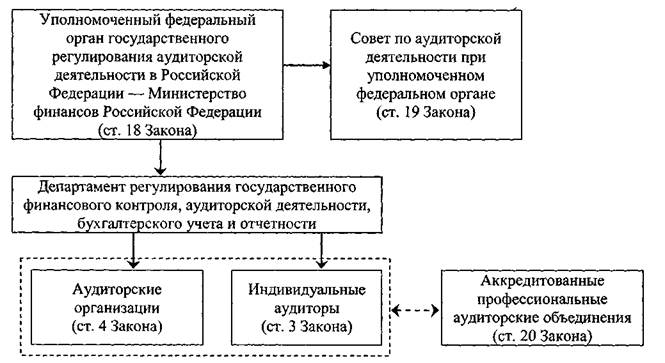

В России организационная структура регулирования аудиторской деятельности сформирована в соответствии с Федеральным законом «Об аудиторской деятельности» (рис. 3).

Основные функции Министерства финансов Российской Федерации в качестве уполномоченного федерального органа государственного регулирования аудиторской деятельности следующие:

• издание в пределах своей компетенции нормативных пра

вовых актов, регулирующих аудиторскую деятельность;

• организация разработки и представление на утверждение

Правительству Российской Федерации федеральных правил (стан

дартов) аудиторской деятельности;

Рис 3 Организационная структура регулирования аудиторской деятельности в Российской Федерации

• организация в установленном законодательством Российс

кой Федерации порядке системы аттестации, обучения и повы

шения квалификации аудиторов в Российской Федерации, лицен

зирование аудиторской деятельности;

• организация системы надзора за соблюдением аудиторски

ми организациями и индивидуальными аудиторами лицензион

ных требований и условий;

• контроль за соблюдением аудиторскими организациями

и индивидуальными аудиторами федеральных правил (стандар

тов) аудиторской деятельности;

• определение объема и разработка порядка представления

уполномоченному федеральному.органу отчетности аудиторских

организаций и индивидуальных аудиторов и финансовой отчет

ности;

• ведение государственных реестров аттестованных аудито

ров аудиторских организаций, индивидуальных аудиторов, про

фессиональных аудиторских объединений и учебно-методичес

ких центров в соответствии с положением о ведении реестров,

утвержденном уполномоченным федеральным органом, а также

предоставление информации, содержащейся в реестрах, всем за

интересованным лицам;

• аккредитация профессиональных аудиторских объединений.

Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности является подразделением Министерства финансов Российской Федерации. Основная задача Департамента — обеспечение государственного регулирования аудиторской деятельности в Российской Федерации и разработка единой политики в области аудита.

Департамент выполняет следующие основные функции:

• разрабатывает и организует реализацию единой государс

твенной политики в области аудита;

• обеспечивает формирование законодательной, нормативной

и методологической базы аудиторской деятельности в Российс

кой Федерации;

• организует разработку через Совет по аудиторской деятель

ности экспертизу и представление на утверждение Правительс

тва Российской Федерации федеральных стандартов аудита;

• организует и реализует системы обучения, аттестации и по

вышения квалификации аудиторов;

• формирует перечень учебно-методических центров;

• осуществляет лицензирование аудиторских организаций и ин

дивидуальных аудиторов;

• осуществляет координацию и методологическое руководство

проведения обязательного аудита в Российской Федерации;

• осуществляет аккредитацию профессиональных аудиторских

объединений;

• обобщает практику применения законодательных и норма

тивных актов по аудиту и дает финансово-экономическое обос

нование проектов федеральных законов и иных нормативных ак

тов и др.

В целях учета мнения профессиональных участников рынка аудиторской деятельности при Министерстве финансов Российской Федерации создается Совет по аудиторской деятельности, который:

• принимает участие в подготовке и предварительном рассмо

трении основных документов аудиторской деятельности и проек

тов решений уполномоченного федерального органа;

• разрабатывает федеральные правила (стандарты) аудиторс

кой деятельности, периодически их пересматривает и выносит

на рассмотрение уполномоченным федеральным органом;

• рассматривает обращения и ходатайства аккредитованных

профессиональных аудиторских объединений и вносит соответ

ствующие рекомендации на рассмотрение уполномоченного фе

дерального органа;

• изучает, обобщает и распространяет опыт аудиторской дея

тельности, организует подготовку информационных, методичес

ких и учебных материалов в этой области;

• рассматривает составы экзаменационных комиссий и резуль

таты экзаменов претендентов на получение квалификационного

аттестата аудитора, сдавших квалификационные экзамены;

• осуществляет иные функции в соответствии с положением

о совете по аудиторской деятельности.

В состав Совета включаются представители федеральных органов исполнительной власти, осуществляющих регулирование профессиональной деятельности организаций, подлежащих обязательному аудиту, представители аккредитованных профессиональных аудиторских объединений (не менее 51% общего состава совета), а также представители государственных органов, Центрального банка Российской Федерации и пользователей аудиторских услуг.

Поиск по сайту: