АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Кривая LМ

Равновесие на денежном рынке определяет кривая LM (liquidity preference - money supply), которая показывает все возможные соотношения Y и R, при которых спрос на деньги равен предложению денег. Под деньгами при этом, как правило, понимают денежный агрегат М1, включающий наличные деньги и средства на текущих счетах (demand deposits - чековых счетах или счетах до востребования), которые в любой момент можно легко превратить в наличность.

В основе построения кривой LM лежит кейнсианская теория предпочтения ликвидности, объясняющая, как соотношение спроса и предложения реальных запасов денежных средств (real money balances) определяют ставку процента. Реальные запасы денежных средств представляют собой номинальные запасы, скорректированные на изменение уровня цен и равны М/Р.

В соответствии с теорией предпочтения ликвидности, предложение реальных денежных средств (М/Р)S фиксировано и определяется центральным банком, контролирующим величину наличности С и резервов R, т.е. денежную базу (Н - high powered money; Н = С + R). Поскольку предложение денег является экзогенной величиной и не зависит от ставки процента, графически оно может быть представлено вертикальной кривой.

Спрос на реальные денежные запасы (М/Р)D включает в себя все виды спроса на деньги, а именно: 1) трансакционный спрос на деньги, представляющий собой спрос на деньги для покупки товаров и услуг (спрос на деньги для совершения сделок, т.е. для трансакций), вытекающий из функции денег как средства обращения и их свойства абсолютной ликвидности и положительно зависящий от уровня дохода (М/Р)DТ = (М/Р)D(Y); 2) спрос на деньги из мотива предосторожности, также положительно зависящий от уровня дохода; 3) спекулятивный спрос на деньги, проистекающий из функции денег как запаса ценности, т.е. как финансового актива и отрицательно зависящий от ставки процента, которая в кейнсианской модели представляет собой альтернативные издержки хранения наличных денег, показывая потерю человеком дохода в случае, если все свои финансовые активы он хранит в виде наличных денег, отказываясь от покупки доходных (приносящих процентный доход) ценных бумаг (облигаций): (М/Р)DA = (М/Р)D(R). Чем выше ставка процента, тем меньше денег целесообразно иметь в виде наличности. Чем ставка процента ниже, тем более притягательным становится свойство ликвидности, и люди начинают продавать облигации, увеличивая сумму наличных денег. (Не случайно теория денег Кейнса носит название «теории предпочтения ликвидности»). Таким образом, человек предпочитает иметь так называемый «портфель» финансовых средств, в который входят и наличные деньги, и ценные бумаги. Структура портфеля, т.е. соотношение в нем денежных и неденежных финансовых активов, меняется в зависимости от динамики ставки процента. Она будет оптимальной в том случае, если дает максимальный доход при минимальном риске.

В результате, если функции спроса на деньги линейны, общий спрос на деньги можно записать как функцию:

(М/Р)D = (М/Р)DТ + (М/Р)DA = kY - hR,

где (М/Р)DТ – реальный трансакционный спрос на деньги, (М/Р)DA – реальный спекулятивный спрос на деньги, Y- реальный доход, k - чувствительность спроса на деньги по доходу или коэффициент ликвидности, т.е. положительный коэффициент, показывающий, насколько изменяется реальный спрос на деньги при изменении уровня дохода на единицу; R - ставка процента, h - чувствительность спроса на деньги к ставке процента или положительный коэффициент, показывающий, как изменится реальный спрос на деньги при изменении ставки процента на один процентный пункт; знак «минус» перед h означает обратную зависимость (увеличение ставки процента сокращает спрос на деньги и наоборот).

В результате кривая общего спроса на деньги имеет отрицательный наклон, обусловленный его обратной зависимостью от ставки процента.

Поскольку предложение денег (М) определяет центральный банк, то это величина экзогенная и фиксированная и графически представляет собой вертикальную кривую.

Равновесие на денежном рынке устанавливается в точке пересечения кривой спроса на деньги с кривой предложения денег. Экономический механизм установления этого равновесия также объясняет кейнсианская теория предпочтения ликвидности, которая основана на положении об отрицательной зависимости между ставкой процента и ценой облигации. Движение ставки процента к равновесию происходит потому, что люди начинают менять структуру портфеля своих активов. (При равновесной ставке процента соотношение денежных и неденежных активов в портфеле является оптимальным). К изменению ставки процента ведет как изменение спроса на деньги, так и изменение предложения денег. Если спрос на деньги увеличивается, а предложение остается без изменения, ставка процента повышается, так как люди будут продавать облигации. На рынке облигаций предложение начинает превышать спрос, и цена облигаций падает. А поскольку цена облигации находится в обратной зависимости со ставкой процента, то ставка растет.

Ставка процента увеличивается и в том случае, когда центральный банк снижает предложение денег. Уменьшение денежной массы заставляет людей продавать облигации, что будет иметь результат, аналогичный представленному выше. И наоборот. Если спрос на деньги уменьшается, либо Центральный банк увеличивает предложение денег, ставка процента падает.

Однако не только величина процентной ставки R оказывает влияние на величину спроса на реальные денежные запасы, воздействуя на равновесие денежного рынка. Уровень дохода Y также влияет на спрос на деньги. Когда доход высок, расходы велики, люди вступают в большее количество сделок, покупая большее количество товаров и услуг и увеличивая трансакционный спрос на деньги.

Используя эти зависимости, можно построить кривую равновесия денежного рынка - кривую LM, показывающую связь между ставкой процента (R) и уровнем дохода (Y).

Построение кривой LM. Кривая LM показывает все комбинации уровня дохода Y и ставки процента R, при которых денежный рынок находится в равновесии, т.е. при которых реальный спрос на деньги равен реальному предложению денег: (М/Р)D=(M/P)S. Построим кривую LM двумя способами:

На рис. 3.(a) кривая LM строится на основе графика равновесия денежного рынка (выводимого из кейнсианской теории предпочтения ликвидности). Рост уровня дохода (от Y1 до Y2) увеличивает спрос на деньги, смещая кривую МD вправо, что увеличивает ставку процента от R1 до R2. Это позволяет построить кривую LM, показывающую, что для обеспечения равновесия денежного рынка более высокому уровню дохода будет соответствовать более высокая ставка процента. Поэтому наклон кривой LM положительный.

На рис.14.3.(б) кривая LM (IV график) выводится из принципа равенства общего спроса на деньги (включающего: 1) трансакционный спрос на деньги, зависящий от дохода и представленный кривой (M/Р)DT на II графике, и 2) спекулятивный спрос на деньги, зависящий от ставки процента и изображенный кривой (M/Р)DA на III графике) предложению денег (кривая (M/Р)S, представленная на I графике в III квадранте, где показано бюджетное ограничение, налагаемое фиксированным количеством денег в экономике). При уровне дохода Y1 трансакционный спрос на деньги равен [(M/Р)DT]1, то при существующей в экономике величине предложения денег спекулятивный спрос на деньги составит [(M/P)DA]1, что соответствует ставке процента R1. Если уровень дохода возрастет до Y2, трансакционный спрос на деньги составит [(M/P)DT]2, при котором спекулятивный спрос на деньги равен [(M/P)DA]2, что соответствует ставке процента R2. Таким образом, более высокому уровню дохода соответствует более высокая ставка процента.

Точки вне кривой LM. Все точки, находящиеся вне кривой LM, соответствуют неравновесию денежного рынка. Рассмотрим точку А (рис. 3.(б)), которая находится выше кривой LM. В этой точке уровень дохода равен Y1, что соответствует величине трансакционного спроса на деньги [(M/P)DT]1, а ставка процента составляет R2, что соответствует величине спекулятивного спроса на деньги (MDA)2. Сумма этих величин спросов на деньги соответствует величине предложения денег, характеризуемое точкой A’, лежащей на кривой, где предложение денег меньше, чем имеющееся в экономике (кривая (M/P)sup>S). Таким образом, во всех точках, лежащих выше кривой LM, предложение денег превышает общий спрос на деньги, что означают избыточное предложение денег (excess supply of money – ESM). В точке В, которая находится ниже кривой LM трансакционный спрос на деньги составит [(M/P)DT]2, поскольку уровень дохода равен Y2, а спекулятивный спрос на деньги равен [(M/P)DA]1, так как ставка процента равна R1. Сумма спросов на деньги соответствует величине предложения денег в точке B’, где оно меньше, чем имеется в экономике. Таким образом, в этом случае спрос на деньги оказывается выше предложения денег. Следовательно, во всех точках, находящихся ниже кривой LM, имеет место избыточный спрос на деньги (excess demand for money – ESM). Чтобы в этих точках установилось равновесие, необходимо, чтобы либо изменился уровень дохода, либо величина ставки процента, либо и то, и другое. Если снижается ставка процента, то спрос на деньги увеличивается; если снижается уровень дохода, спрос на деньги падает.

Алгебраический анализ кривой LM. Полагая, что функция спроса на деньги линейна, можно получить алгебраическое выражение для кривой LM:

(М/Р)S = kY – hR,

где (М/Р)S – предложение денег, kY – трансакционный спрос на деньги, (- hR) – спекулятивный спрос на деньги. Из этого уравнения получаем значение уровня равновесного дохода:

Y = (1/k)(M/P)S + (h/k)R (1)

и значение равновесной ставки процента:

R = (k/h)Y - (1/h)(M/P)S (2)

Уравнение равновесного дохода дает величину дохода, которая обеспечивает равновесие денежного рынка при любом значении ставки процента и величине реального предложения денег. Аналогично, уравнение равновесной ставки процента показывает величину ставки, которая дает равновесие на рынке денег при любом значении дохода и величине реального предложения денег. Вдоль кривой LM величина реального предложения денег фиксирована.

Поскольку коэффициент при Y в уравнении (2) положительный (k/h > 0, так как k > 0 и h > 0), кривая LM имеет положительный наклон и отражает прямую зависимость между уровнем дохода и ставкой процента. Более высокий доход предопределяет более высокий спрос на деньги, что ведет к более высокой ставке процента.

Сдвиги кривой LM. Сдвиги кривой LM обусловлены изменением номинального предложения денег (МS). Поскольку уровень цен фиксирован (Р=соnst), то изменение центральным банком количества денег в обращении, меняет реальное предложение денег (М/Р)S. Так как коэффициент при (М/Р)S в уравнении (1) положительный, то рост предложения денег ведет к сдвигу кривой вправо на расстояние ΔМ(1/k), в то время как его сокращение сдвигает кривую на такое же расстояние влево.

Наклон кривой LM. Наклон кривой LM равен (k/h) - коэффициенту, стоящему перед Y в уравнении (2), и зависит от двух параметров: 1) чувствительности спроса на деньги к уровню дохода (k) и 2) чувствительности спроса на деньги к ставке процента (h).

Уменьшение h увеличивает наклон кривой LM (она становится более крутой) и при h = 0 кривая становится вертикальной. При росте h кривая LM становится более пологой. При уменьшении k кривая LM будет более пологой, а при его увеличении – более крутой.

Таким образом, кривая LM будет более пологая, если:

•чувствительность спроса на деньги к изменению ставки процента (h) велика (спрос на деньги чувствителен к изменению ставки процента). Это означает, что даже незначительное изменение ставки процента ведет к существенному изменению спроса на деньги;

•чувствительность спроса на деньги к изменению дохода (k) невелика (спрос на деньги нечувствителен к изменению дохода). Существенное изменение дохода вызывает незначительное изменение спроса на деньги.

1. Изменение предложения денег. Рост предложения денег сдвигает кривую LM вправо.

2. Автономные изменения спроса на деньги. В противоположном случае, а именно при сокращении спроса на деньги, кривая LM сдвигается вправо. Тогда при прежнем значении процентной ставки возникает избыточное предложение денег, которое будет устранено путем роста величины спроса на деньги вследствие снижения ставки процента.

С ростом спроса на деньги кривая LM сдвигается из положения LMS в положение LMV поскольку при любом заданном уровне совокупного выпуска (здесь YA) растет равновесный уровень ставки процента (от уровня, соответствующего точке А, до уровня, соответствующего точке А').

Совместное равновесие на рынке благ, капитала и денег в модели IS-LM («крест Хикса-Хансена»). Последствия кредитно-денежной и фискальной политики (краткосрочный период, неокейнсианский подход).(см34)

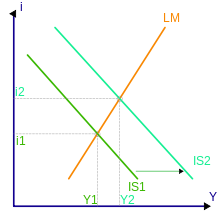

Модель IS-LM позволяет визуализировать взаимосвязь таких макроэкономических величин как процентная ставка, денежная масса, уровень цен, спрос на наличные деньги, спрос на товары, производственный уровень экономики. Изменения одной или нескольких этих величин приводят к смещению точки пересечения кривых LM и IS, которая в свою очередь определяет уровень производства (и дохода) экономики, а также соответствующий уровень процентной ставки.

Кривая IS сдвигается вправо. Новая точка равновесия отличается более высоким национальным доходом и высокой процентной ставкой.

Равновесие рынков, задаваемое пересечением линий IS и LM является устойчивым; это объясняется тем, что:

- При отклонении рынка благ от линии IS в сторону перепроизводства благ и излишне высокой процентной ставки окажется, что сбережения станут больше инвестиций, т.е. рынок капитала выйдет из равновесия, что приведет к снижению процентной ставки. При этом из равновесия выйдет и рынок денег, поскольку у потребителей скопятся лишние финансовые ресурсы, а значит, упадет процентная ставка на рынке денег.

- Если равновесие на денежном рынке установилось выше кривой LM, тогда потребители будут уменьшать свои денежные сбережения и на рынке благ возникнет излишек спроса, вызванный излишком денег в обращении, и это вызовет рост производства.

- Если равновесие на рынке денег установится ниже кривой LM, тогда на рынке благ будет наблюдаться недостаток спроса, связанный с недостатком денег в обращении, что приведет к снижению производства; одновременно сложится недостаток предложения на рынке капитала, и это повысит процентную ставку.

Таким образом, отклонение экономики от любой из линий IS и LM ведет к тому, что экономика стремится вернуться на обе из этих двух кривых. А значит, она должна вернуться и к состоянию равновесия в точке пересечения этих линий.

Поскольку модель IS-LM является моделью кейнсианского типа, то в своем анализе мы по-прежнему исходим из предпосылки, что уровень цен постоянен и что изменения в номинальном предложении денег представляют изменения в их реальном предложении.

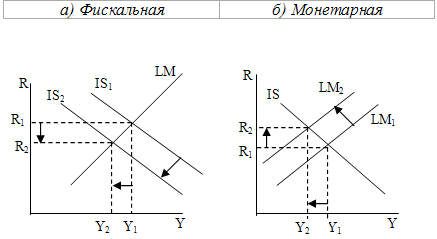

Из графиков видно, что результатом стимулирующей фискальной политики (сдвиг вправо кривой IS), инструментами которой являются увеличение государственных закупок, снижение налогов и увеличение трансфертов, служит рост уровня дохода от Y1 до Y2 и рост ставки процента от R1 до R2 (рис. 15.1 (а)). Сдерживающая фискальная политика (сокращение государственных закупок, увеличение налогов и уменьшение трансфертов) сдвигает кривую IS влево, что сокращает доход и уменьшает ставку процента (рис. 15.2 (а)).

Рис. 15.1. Стимулирующая политика в модели IS-LM

Стимулирующая монетарная политика, инструментом которой выступает увеличение предложения денег (сдвиг вправо кривой LM) ведет к росту уровня дохода от Y1 до Y2 и снижению ставка процента от R1 до R2 (рис. 15.1 (б)). Результатом сдерживающей монетарной политики (сдвиг влево кривой LM), основанной на сокращении предложения денег, является снижение дохода и рост ставки процента (рис. 15.2 (б)).

Рис. 15.2. Сдерживающая политика в модели IS-LM

Поиск по сайту: