АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчет экономического эффекта и других технико-экономических показателей эффективности решений по реконструируемому подразделению

Экономический эффект является основным обобщающим показателем эффективности. Определяем его исходя из предпосылки стабильности технико-экономических показателей по годам расчетного периода. Для этого вычисляются стоимостные оценки результатов и затрат. Стоимостная оценка совокупных затрат ресурсов определяется как сумма издержек производства и приведенных капитальных вложений. Однако доход формируется в результате деятельности предприятия в целом.

Размер планируемого дохода ( ) без косвенных налогов (НДС) определяется по формуле

) без косвенных налогов (НДС) определяется по формуле

(21)

(21)

где  - норма рентабельности (см. исходные данные), %;

- норма рентабельности (см. исходные данные), %;

- общая сумма издержек, тыс. руб.

- общая сумма издержек, тыс. руб.

Предполагаемая сумма налога на добавленную стоимость ( )

)

(22)

(22)

Произведем пересчет суммы дохода ( ) с учетом налога на добавленную стоимость

) с учетом налога на добавленную стоимость

(23)

(23)

Прибыль от реализации или балансовая прибыль ( )

)

(24)

(24)

Остаточная стоимость зданий и сооружений (ННЕДВ)

(25)

(25)

Налогооблагаемая прибыль ( )

)

(26)

(26)

Налог на прибыль ( ) определяется в размере 18% от прибыли подлежащей налогообложению

) определяется в размере 18% от прибыли подлежащей налогообложению

НПРИБ = 0,18 .ПНАЛ. (27)

В качестве показателей, характеризующих экономическую эффективность реконструированного подразделения, принимается чистая прибыль, рентабельность капитальных вложений, срок окупаемости проекта, фондоотдача, фондовооруженность.

Прибыль, оставшаяся в распоряжении предприятия после налогообложения ( )

)

(28)

(28)

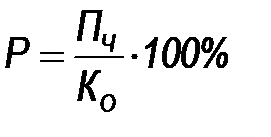

Рентабельность капитальных вложений ( )

)

(29)

(29)

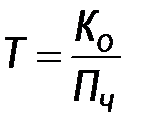

Период окупаемости ( )

)

(31)

(31)

Фондоотдача ( )

)

(31)

(31)

Фондовооруженность ( )

)

(32)

(32)

В случае если расчетный срок окупаемости больше нормативного (6 ÷ 8 лет), то необходимо скорректировать исходные данные проекта и источники его финансирования таким образом, чтобы создание проектируемого подразделения было целесообразным.

Стоимостная оценка совокупных затрат ресурсов ( ) по реконструируемому подразделению определяется

) по реконструируемому подразделению определяется

(33)

где  -годовые издержки производства по реконструируемому подразделению без учета амортизационных отчислений (см. таблицу 7),руб.;

-годовые издержки производства по реконструируемому подразделению без учета амортизационных отчислений (см. таблицу 7),руб.;

-норма (или коэффициент) реновации основных фондов (0,0627);

-норма (или коэффициент) реновации основных фондов (0,0627);

-норма эффективности капитальных вложений (

-норма эффективности капитальных вложений ( ), ед.;

), ед.;

- общая сумма капитальных вложений по реконструируемому подразделению (см. таблицу 2), руб.

- общая сумма капитальных вложений по реконструируемому подразделению (см. таблицу 2), руб.

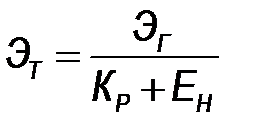

Исходя из стоимостной оценки результатов деятельности подразделения и совокупных затрат ресурсов, определяется экономический эффект по вариантам проектных решений за период один год ( ) и за период, равный среднему сроку службы основных фондов (

) и за период, равный среднему сроку службы основных фондов ( )

)

(34)

(34)

(35)

(35)

Заключение

Результаты расчета экономической эффективности по реконструируемому подразделению представить в виде таблицы 8. Сделать вывод на основании полученных данных.

Таблица 8 - Показатели экономической эффективности по реконструируемому подразделению

| Наименование показателя | Единица измерения | Условное обозначение | Значение показателя |

| Доход | руб. | Д | 269 190 366 |

| Общая стоимость основных производственных фондов | руб. | КО | 138 867 245 |

| Общая сумма издержек | руб. | СО | 188 508 660 |

| Стоимостная оценка совокупных затрат ресурсов по подразделению | руб. | ЗГ | 189 485 256 |

| Экономический эффект: | |||

| за период 1 год | руб. | ЭГ | 79 705 110 |

| за период, равный среднему сроку службы основных фондов | руб. | ЭТ | 489 890 043 |

| Общая численность работников по подразделению | чел. | N | 3 |

| Прибыль после налогообложения | руб. | Пч | 28 408 198 |

| Рентабельность | % | Р | 20,5 |

| Срок окупаемости проекта | лет | Т | 4,8 |

| Фондоотдача | - | Фо | 1,6 |

| Фондовооруженность | руб./чел. | Фв | 69 433 622 |

В результате проведенных экономических расчетов доход от реконструкции составит 269190366 руб,общая сумма издержек составит 188508660 руб, экономический эффект за 1 год - 79705110 руб, за весь период - 489 890 043 руб. Общая численность персонала для работы по участку составит 3 человека, рентабельность - 20,5 %, срок окупаемости 4,8 года.

Литература

1. Абрютина М.С. Экономика предприятия: Учебник для вузов. – М.: Дело и сервис, 2004. – 528 с.

2. Антонова О.В., Базилевич А.И., Бобков Л.В. Экономика организации (предприятия, фирмы). – М.: Вузовский учебник, 2008. – 536 с.

3. Баскакова О.В. Экономика организаций (предприятий). Учеб пособие. – М.: Дашков и К, 2008. – 272 с.

4. Бухалков М.И. Планирование на предприятии. – М.: ИНФРА-М, 2008. – 416 с.

5. Горфинкель В.Я., Чернышев Б.Н. Экономика организации (предприятия, фирмы): Учебник.– М.: Вузовский учебник, 2008. - 536 с.

6. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. Пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА – М, 2002. – 313 с.

7. Калинская Е.С., Гелета И.В. Экономика организаций (предприятий): Учебник для вузов. – М.: Магистр, 2007. – 313 с.

| 8. Коваленко Н.А. Техническая эксплуатация автомобилей. Курсовое и дипломное проектирование: учеб.пособие / Н.А.Коваленко[и др.]; под ред. Н.А.Коваленко. – Минск: ИВЦ Минфина, 2011. – 240 с. |

9. Мазманова Б.Г. Управление оплатой труда. – М.: Финансы и статистика, 2003. – 368 с.

10. Максютов А.О. Экономика и управление предприятием. Учебно-практическое пособие. – М.: Бератор-Пресс, 2002. – 314 с.

11. Паламарчук А.С., Паитова Л.Г. Экономика предприятия: Учеб.пособие – М.: ИНФРА-М, 2001. – 176 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 536 с.

13. Сафронов Н.А. Экономика организации (предприятия): Учебник для вузов. Второе издание. – М.: Экономистъ, 2007.- 618 с.

14. Сергеев И.В. Экономика предприятия: Учеб.пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 314 с.

Поиск по сайту: